|

|

From: Fáy Árpád [mailto:arpad.fay@gmail.com] - Sent: Monday, August 01, 2016 12:33 AM - To: 'szemle@hitelintezetiszemle.hu' - Subject:

olvasói hozzászólás

Hitelintézet Szemle szerkesztőségének

Tisztelt Szerkesztőség!

Olvasói hozzászólást fogalmaztam lapjukban megjelent alábbi íráshoz.

Ha van lehetőség rá, akkor lapjukban közlendő olvasói hozzászólásnak szánom.

De megjelenés nélkül is kíváncsi lennék a szerzőhármas reagálására.

üdvözlettel

Fáy Árpád

Olvasói hozzászólás „A pénz és a bankok ellentmondásos kezelése a makroökonómiában” c. tanulmányhoz (Ábel István, Lehmann Kristóf és Tapaszt Attila írása a Hitelintézet Szemle, 15. évf. 2. szám, 2016. júniusi számában, 33–58. o.)

A tanulmány kulcsmegállapítása számomra:

„Bármely kereskedelmi

bank, amikor ügyfelének hitelt nyújt, ezzel pénzt teremt.

A hitel folyósításához nem kell előzetesen pótlólagos forrást gyűjteni,

…. A hitelnyújtás nem megtakarítás pénzügyi közvetítése”.

Ezt a tudtommal immár száz éves hitelpénzrendszerben érvényes evidenciát főleg mint devizahitelben érintett banki ügyfél tartom fontosnak, hogy aktuálisan is olvasható a pénzügyi szaksajtóban. Igaz a nagyközönség által kevésbé olvasott Hitelintézeti Szemle oldalain.

Gondolom előbb-utóbb a devizahitel károsultak ügyét is rendezni fogják, méghozzá ennek az alapigazságnak a figyelembe vételével. Nevezetesen hogy pénzteremtő hitelt kommunikált a magyar bankrendszer mint drága banki devizabetétek közvetítését. Majd az érvelés változott, de máig nem került nyilvánosságra, hogy tulajdonképpen mi történik (hogy vélhetően a bankközi fizetések rendszerének problémáit próbálják kezelni a devizahitelek hivatalos mai értelmezése útján).

Amiért a tanulmány olvasása igen érdekesnek tűnik számomra, az a devizahitelezésen túlmenően az, hogy élesen és jól követhetően különválasztja az egyes banki hitelek összefüggéseit és a bankrendszer egészének működési összefüggéseit. Szétválasztva az egyes hitelek dolgát a bankrendszer működésétől tárgyalhatóvá válik, hogy a hitelnek mi a közgazdasági tartalma? A tanulmány szerzői úgy fogalmaznak, hogy a pénzteremtő banki hitel tulajdonképpen az összesített vásárlóerő újraelosztását, átcsoportosítását, allokálását eredményezi.

Ez a megfontolás közgazdaságilag adottnak tekinti az összesített vásárlóerőt. A pénzteremtő hitelművelet kezdeményező alanya lényegében a hiteligénylő, aki jövőbeni gazdasági teljesítménye ígéretével kéri a maga javára az összesített vásárlóerő újraelosztását, átcsoportosítását, allokálását (nem tudom melyik a legmegfelelőbb, a leginkább a problémára rávilágító kifejezés, ezért sorolom mindhármat).

Tehát ebben a műveletben egymással szemben áll a társadalmi közösség egésze és az egyes hiteligénylő. Lényegében, a közgazdasági tartalmat tekintve ők a szerződő partnerek. De mert ennek a megállapodásnak a hiteligénylők nagy száma és a társadalmi közösség osztatlansága miatt nem volna meg a közvetlen, spontán gyakorlati módja, ezért bevált megoldás, hogy a bankszektor szolgáltatását veszik igénybe (immár a hitelpénzrendszer logikájáét követve). A bankok (tágabban a pénzrendszer, a nálunk kialakult intézményi megoldásban a kereskedelmi bankok és a jegybank együttesen) nyújtják a maguk szolgáltatását mind a társadalomnak mind a pénzteremtő hitelt igénylő ügyfélnek. Mint afféle informatikai, közlekedési stb infrastruktúra.

Nagyon fontos hangsúlyozni, hogy immár egy évszázada, a hitelpénzrendszer általánossá válása óta a kereskedelmi bankok nem a megtakarítási betéteket közvetítik az ügyfeleik részére, hanem adminisztratív feladatokat látnak el a pénzteremtő hitel lebonyolításában a társadalom és az ügyfél között. Sok tekintetben végig kellene vinni ezt a kiinduló szempontot a hitelek kezelésében, esetleges ügyfelekkel szembeni szankciók jogi megalapozásában és érvényesítésében, tágabban a hitelpolitika mérlegelésében és megvalósításában.

Úgy is lehet mondani, hogy amíg a szakmai és szélesebb közvélemény előtt nem tisztázódnak ezek az összefüggések és következményeik, addig nem bújtunk ki a társadalom többségét proletarizáló szovjet korszakbeli diktatúra hatása alól, amely Illyés Gyula versének szavaival mint zsarnokság ott van emlékeinkben, legeldugottabb gondolatainkban, érzéseinkben is, nemcsak a puskacsőben.

A pénzteremtő hitel alapvető összefüggéseit tekintve el kellene kezdeni tárgyalni a pénzteremtő hitelhez köthető, illetve abban megnyilvánuló jogosultságokat. A hiteligénylő ügyfél pénzhasználati jogát és az társadalmi közösség egészének pénzhasználati közösségi jogát. A kétfajta jogok közös rendszere adhatja meg a pénzteremtő hitel közgazdasági-jogi alapjainak tárgyalhatóságát, alapul vehetőségét.

Amint az a szerzőhármas tanulmányából is kitetszik, a pénzrendszer egyébként sokat emlegetett szabályozó rendszere a pénzteremtő hitelhez illetve általánosabban pénzhasználati joghoz mérten másodlagos, eszközracionalitást érvényesítő lehet. Az eszközracionalitás mindig a jogosult (ebben az értelemben alanyi) célmeghatározás függvényében értelmezhető racionalitás. A jogosult célmeghatározó pedig esetünkben a pénzteremtő hitelt igénylő egyrészt, másrészt a pénzteremtő hitelhez társadalmi bizalmat megelőlegező társadalom közössége.

Ebben az eszközracionalitás kategóriában érkezünk el az elsődleges társadalmi és ügyfél igény felmerülésétől a banki szakszolgáltatás szabályozó mechanizmusáig, annak legfőbb összetevőihez, mint a jegybankot és a kereskedelmi bankokat egységes rendszerré szervező különféle megoldásokig: jegybanki tartalék, jegybanki kamatpolitika, banki tőketartalék előírások, banki likviditás menedzselési és egyéb szabályok.

A tanulmány nem tér ki egy érdekes részletre, amely sokak számára tehetné átláthatóbbá a bankrendszer működését. Ez pedig a forrás és eszközoldal közti összefüggések matematikai tartalmának megfogalmazása. Igen egyszerű dologról van szó. Például az eszköz és forrás oldalak egymással való megegyezésének követelménye nem más, mint a matematikai egyenletek két oldalának egyenlősége. Ezt fontos alapul venni, mert érthetőbbé válnak a műveletek.

Az egyenlőség két oldalával olyan műveleteket végezhetek, amelyek az egyenlőséget nem változtathatják meg. és ha egyetlen ügylet vagy szereplő könyvelésében mégis változás következik be, akkor egy szinttel feljebb, tágabban kell legyen egy összesítő mérleg, amelynek több tételt, szereplőt összesítő egyensúlya változatlanul megvan (vagy a több tétel, szereplő egymás kompenzáló volta miatt vagy összességében valamely kompenzáló mechanizmus igénybe vehetősége miatt – pld jegybankpénz használata).

Könyvelésben jellemzően mindkét oldalhoz ugyanannyit hozzáadhatok és ugyanannyit elvonhatok belőlük az egyenlőség megmaradása mellett. A könyvelési típusú egyenlőség esetében az egyforma szorzás és osztás, a hatványozás és gyökvonás mindkét oldallal ugyan matematikailag szintén elvégezhető volna, de gondolom ennek nem tulajdonítható közgazdasági tartalom.

Ha a bank forrás és eszköz oldalát ugyanazon összeggel megemeli, akkor ez egy technikai, egyenlet rendezési művelet, amelynek legfeljebb potenciális közgazdasági tartalmat tulajdoníthatunk, de önmagában nem. Önmagában a két oldal egyforma megnövelésében nem mondhatjuk hogy a hitel adminisztrációja keretében felírt forrás oldali betét forrása lenne az eszköz oldali hitelnek. Itt nincsen időbeli eltérés, ok-okozati sorrendiség. Itt egy számszaki (közgazdasági tartalmú változást könyvelő) lehetőség banktechnikai megteremtése történt (aminek nem-önkény jellege a hiteligénylő és a társadalom egészének közössége közti viszonyra, végső soron megállapodásra, egyezségre támaszkodik).

A banki forrás és eszköz oldal egyenlege nem változik, ha az ügyfél betétjéből fizet a bank egy másik ügyfelének, mert a banki forrás és eszköz oldalak közti egyensúly illetve egyenleg a bank összesített mérlegében értendő. Ha ezután például a bank ügyfélkörén kívülre tesz utalást az ügyfél, akkor ezt a bank önmagában már nem tudja lekönyvelni, és itt lép be a képbe a jegybank szerepe. A történet szakmabelieknek és a szélesebb közvéleménynek is innen ismert módon folytatható.

A pénzteremtő hitelek összefüggésrendszerére világít rá az is, ha a pénzteremtő támogatásokat említjük meg. A pénzteremtő hitelek és támogatások jogosult alanyi szereplői ugyanazok (a pénzhasználati jogokkal rendelkező egyik fél és a mondhatjuk szintén pénzhasználati jogokkal rendelkező társadalmi közösséget jelentő másik fél). Pénzteremtő hitel és támogatás közt a különbség esetünkben az, hogy a támogatás végleges „vásárlóerő átcsoportosítás”, a hitel pedig átmeneti. Nyilvánvaló, hogy a végleges vásárlóerő juttatáskor a társadalmi közösség több kikötéssel, megszorítással élhet mint az átmeneti vásárlőerő átcsoportosító pénzteremtő hitel esetében.

Nem ismerem a szakirodalmat olyan mértékig, hogy tudhatnám, hogy az itt felmerülő egyéni (ügyfél oldali) és vele szemben társadalmi pénzteremtési (tágabban pénzhasználati) jogok tételesen meghatározásra, kifejtésre kerültek-e vagy sem. Az a sejtésem, hogy valamilyen szóhasználattal a világ több részén száz éves gondolatokról, megfontolásokról van szó. A hitelpénzrendszert ugyanis nem az erdőben találta az emberiség vagy valami ásatásnál készen, hanem megkonstruálta. A rendszer felállításához pedig szükség kellett legyen az itt felmerült gondolatokra egyéni és társadalmi pénzhasználati jogról, pénzteremtő hitelek alanyi szereplőiről és szolgáltatóiról, a pénzteremtő hitelek vásárlóerő átcsoportosító hatásáról.

Igen érdekelne a szerzőhármas és más szakemberek reakciója olvasói észrevételeimre.

Fáy Árpád

2. Olvasónapló (megjegyzések zárójelben szignóval)

--<<Azt hiszem, kétség sem férhet a szerzők, a tanulmány jóhiszeműségéhez. Megpróbálja az úgymond szakmai standardokat értelmezni. Na de ki csinálta a szakmai standardokat? Kb száz évvel ezelőtt, illetve az elmúlt száz évben? Két világháborún esett át a világ, több gazdasági válságon, és a pénz keletkezésének logikai mibenléte nem az egyik legfontosabb és az egyik legtöbbet kutatott kérdés? Amikor energiaforrás kutatásra milliárdok mennek el, amikor elszámolási vitákon múlott régiók, országok sorsa, szűkebben az országunkon belül ágazatok sorsa, korszakok kifutása – akkor nem is került vizsgálatra komoly erőkkel, hogy jó-e az elszámolás? Mintha a könyvelést senki nem ellenőrizné, mielőtt egy nagyvállalat sorsdöntő nyeresége vagy vesztesége kimondásra kerülne?!

A szerzők nem érvelnek a három, a tanulmány szövegezése szerint egyenrangúnak mondott pénzelméleti elképzelésből egyik mellett sem. Egyszerűen az endogénnek mondott pénzelméletet tárgyalják leginkább érdemben, tehát kimondatlanul abból indulnak ki a jelen helyzetet jellemezve. Azt hiszem végső soron mindhárom pénzelméletnek mondott elméleti gondolatsort egy átfogóbb pénzelmélet három fejezeteként lehet felfogni. A tanulmány nem rangsorol, nem értékel, hanem kifejti csupán, hogy endogén módon teremtődik a hitelpénz, a hitelpénz mennyiségének egyik szabályozási módja a multiplikációs szabályozás, és ehhez társulhat (a multiplikációs eszközökkel szabályozott endogén hitelpénzteremtésben létrejött „új” pénzhez) a korábban bármi módon teremtődött, de valamiképpen a mai napig elfogadottan a forgalomban illetve használatban maradt „régi” pénzekben való megtakarítások betéteinek a közvetítése (de már nem a hitelek forrásaként, hanem a bankközi elszámolások eszközeként).

A tanulmány olvasását, értelmezését rendkívül nehézzé teszi egy a közgazdaságban egyébként sokat használt mozaikos (patchwork) módszer, amely a mondanivaló érvelését nem vezeti végig, hanem csupán érezteti, jelzi (egy sugalmazott de pontosan meg nem fogalmazott érvelést véve alapul, és úgy viselkedik, hogy az a közgazdaságban a paradigma része, hogy a szakember meg is érti pontosabban jól ismeri a ki nem mondott teljesebb érvelést – aminek tudományos helytállóságát emiatt nem kell megvédeni, de az olvasónak „illik” elfogadni).

-FÁ>>--

Hitelintézet Szemle, 15. évf. 2. szám, 2016. június, 33–58. o.

A pénz és a bankok ellentmondásos kezelése a makroökonómiában*

2. A pénz mint a tranzakciós költség csökkentését lehetővé tevő innováció

2.1. A pénzteremtés három elmélete6 --<<a tanulmány tulajdonképpen itt kezdődik -FÁ>>--

2.2. A pénzügyi közvetítési elmélet

2.3. A pénzmultiplikátor-elmélet13

2.3.1. Pénzmultiplikátor a gyakorlatban

2.4.1. A hitel számviteli elszámolása

2.4.2. A pénzteremtés korlátai27

Ábel István (Budapest Gazdasági Egyetem)

Lehmann Kristóf (Budapest Corvinus Egyetem)

Tapaszt Attila (Magyar Nemzet Bank vezető portfólió kezelője)

--<<illusztris névsor, szakemberek, szakmai állásban. Ez tehát nem népszerűsítő, hanem szakcikknek fogható fel, egy a szakmán kívül kevesek által olvasott folyóiratban. Ráadásul a pénzteremtés misztikusnak ható témaköréről. E kérdéskör igen érdekes, aktuális, részben a devizahitelek miatt, ahol gyanúm szerint pénzteremtő hitel terheit növelgették hol ilyen hol olyan indokkal (egyszer referenciakamat miatt, másszor az irodabútor és takarítási költségek miatt, aztán az árfolyamok miatt stb-stb) …, részben pedig mert az ország egészét látszanak elúsztatni, a legképzettebb és leginkább munkára fogható fiatalok távoznak az országból …. nos az én gyanúm szerint pénzelméleti tisztázatlanságok miatt is (hiszen az ő munkaképességük, munka hajlandóságuk a legkeményebb pénzfedezetek közé tartozik, amit nem kellene csak úgy emigrálni hagyni-küldeni). De milyen valós alapjai vannak megérzéseimnek pénzteremtés terén? Talán ez az írás közelebb visz hozzá. Úgyhogy beszúrásaim, kiemeléseim tekinthetők narrációnak vagy akár mint egy egyetemi jegyzetben a tanulás folyamatában eszközként az aláhúzások és lapszéli ceruzás megjegyzések. -FÁ>>--

Írásunkban arra teszünk kísérletet, hogy a lehető legegyszerűbben összefoglalva és egyes elméleteket esetenként bírálva olyan pénzelmélet aspektusokat emeljünk ki, amelyek segítik a pénz létrejöttének és működési jellemzőinek megismerését. A pénzteremtést tekintve megkülönböztethetünk belső és külső pénzt. Belső pénz --<<máshol endogén pénznek nevezi, de a külön szavak jelentésének egyezését, hogy tehát szinonimák, nem jegyzi meg. -FÁ>>-- az, amit a magánszektor pénz iránt igénye és a bankszektor pénzteremtési potenciálja együttesen hív életre. Írásunkban elsősorban erre koncentrálunk. Az endogén pénzelmélet alapvetéseit követve mutatjuk be a bankok által teremtet pénz (hitel) és a pénzfolyamatok főbb jellemzőit. Külső pénznek nevezik azt a pénzt, amelyet az állam (nem magánszektor) teremt, és amelynek a létrejöttét nem, vagy csak közvetett módon befolyásolhatja a magánszektor pénzkereslete. Áttekintjük röviden a pénz keletkezésével kapcsolatos történet folyamatot, összevetjük a kartalista és a metallista pénzfelfogás főbb elemeit, majd a pénzteremtésre koncentrálva háromféle elméletet ismertetünk. E három elmélet a bankok pénzteremtésben játszott szerepét eltérő módon kezeli. A mai pénzfolyamatok leírására és a mai monetáris politika értelmezésére az endogén pénzelmélet alkalmas. Az endogén pénzteremtés keretrendszere alapján a hitelhez a bankoknak nincsen szükségük előzetesen megtakarításra, a hitelnyújtás önmaga pénzteremtésnek minősül.

--<<Melyik ujjamat harapjam? Még nem olvastam végig. Ez a rövid bevezető egybehangzónak látszik bizonyos mértékig azzal, amit hangoztatok. „Az endogén pénzteremtés keretrendszere alapján a hitelhez a bankoknak nincsen szükségük előzetesen megtakarításra, mert a hitelnyújtás önmaga pénzteremtésnek minősül” -FÁ>>--

--<<Tehát egyelőre nem vitatva, hanem csupán megjegyezve utalok rá, hogy ez a kis bevezető még magán hordja azt a furcsa szemléleti kavarodást, hogy egy újonnan konstruált rendszer (hitelpénz rendszer) sajátságaira rávilágítani igyekezvén más korszakokra is hivatkozik érvelésében (ami olyan hamis érvelést eredményez, amelynek esetleg az eredménye helytálló – de nem az érvelés helyessége miatt – gondolok itt a hitelpénzrendszer sajátságait tárgyalandó a hitelpénzrendszert megelőző korok korábbi pénzelméleteinek emlegetésére…., DE LÁSSUK A SZÖVEGET). -FÁ>>--

Journal of Economic literature (JEl) kódok: E40, E50, E51, E59.

kulcsszavak: endogén pénzelmélet, pénzteremtés, hitelpénz, pénzmultiplikátor,

külső pénz, belső pénz

* Jelen cikk a szerző nézeteit tartalmazza, és nem feltétlenül tükrözi a Magyar Nemzeti Bank hivatalos álláspontját.

Ábel István a Budapest Gazdasági Egyetem tanára, a Magyar Nemzet Bank közgazdasági tanácsadója.

E-mail: abel.istvan@uni-bge.hu.

Lehmann Kristóf a Magyar Nemzet Bank főosztályvezetője, a Budapest Corvinus Egyetem adjunktusa.

E-mail: lehmannk@mnb.hu.

Tapaszt Attila a Magyar Nemzet Bank vezető portfólió kezelője. E-mail: tapaszta@mnb.hu.

A kézirat első változata 2016. április 1-jén érkezet szerkesztőségünkbe.

A szerzők köszönetet mondanak két anonim lektornak a javaslataikért, valamint Kollarik Andrásnak és Szalai Zoltánnak az írás megszületését segítő közreműködésért.

Az emberek saját tapasztalataikon, megfigyeléseiken alapuló mikroökonómiai képe a világról sokszor távol esik attól, ami a gazdaságban valójában történik. Nem azért, mert torzít a képük, szubjektívek, vagy a világképük ideológiai és vallási korlátai befolyásolják a látásmódot, hanem azért, mert nem érzékelhetik a makroökonómiai összefüggésekből adódó korlátokat, erőket és dinamikát. --<<ha hasonlatot keresek, akkor itt a KRESZ szabályokat és az egyéni autóvezetést kell párhuzamba tenni. Az összhangot a KRESZ szabályok szolgálják, egyébként meg mindenki igyekszik a maga dolgát végezni. De más irányban kisarkított hasonlatok is kereshetők, például az elektromos vagy vezetéki víz csúcsfogyasztási problémák…. -FÁ>>-- Jelzi ezt a problémát az a tény, hogy gyakran ugyanaz a közgazdasági kategória gyökeresen eltérő tartalmat tükröz makro- és mikroszemléletben. --<< itt ellent kell mondjak. Ez a szakzsargoni ellentmondás leginkább a szakzsargon felületességét jelzi, nem pedig elvi ellentmondást! -FÁ>>-- Közismert például, hogy a megtakarítás növelése az egyén szintjén dicséretes érdem, de makroszinten gyakran a recesszióból való kilábalás gátja, mert a keresletet mérsékli. --<<baj van, nehéz érvelni. Ez a fogalmazás nem szakmai érvelés, hanem a nagyközönségnek tálalható, jó esetben érdeklődést kiváltó újságírós fogalmazás…. De kétségtelen, hogy például egyetemi tankönyvekben szokásos megközelítés. -FÁ>>-- Az eladósodáshoz az egyén szintjén a felelőtlenséget társítjuk, miközben a keresletet a hitelfelvétel növeli a legjobban, hiszen az emberek, ha nem akarnának költekezni, akkor adósságba sem vernék magukat. A megtakarítás és az adósság a pénzhez kapcsolódó fogalmak, így felmerül a gyanú, hogy a pénzzel kapcsolatos felfogásunkat hasonló ellentmondások terhelik. Írásunkban a pénzelméletek ellentmondásaival foglalkozunk. Röviden érintjük a pénz keletkezése körüli rejtélyek megfejtésére születet javaslatok közül a legelfogadottabbakat. --<<erről beszélek. A pénz keletkezése száz év hitelpénzrendszer használat után rejtély. Olyan ez, mint hogy az autó motor működése (a belső égésű motorok elterjedése nem sokkal előzte meg a hitelpénzrendszer uralkodóvá válását), szóval beszéljünk róla, mint megfejtendő rejtélyről? Bemegy egy folyadék, gázt adunk és repül az autó. Valóban nagy rejtély – egy jogosítvány tanfolyamon maximum. -FÁ>>-- Az értelmezések ismertetése és az ezekkel kapcsolatos kételyek megfogalmazása során az a célunk, hogy közelebb kerüljünk a pénz keletkezésében a bankok szerepének értelmezéséhez. --<<Egy témakör indító írástól fogalmazási tökéletességet elvárni lehetetlen, tehát figyeljünk. -FÁ>>--

A pénz a létrejöttétől napjainkig eltelt több mint két és félezer éves története során sok változáson ment keresztül. --<<ez most egy divatos kezdés, legutóbb „Az én pénzem” talányos című kis könyvecske használta. Pedig nagyon speciális pénztörténeti elemzésnek felelhet csak meg. Egy aktuális kérdésnek, hogy mit érthetünk pénzteremtés alatt a jelenleg használatos hitelpénzrendszerben igen nagyot kerülő bevezető gondolati felütésnek tűnik. -FÁ>>-- Létrejöttének körülményei mégis adhatnak támpontot a pénzzel kapcsolatos hiedelmek és a valóság különválasztásához. A modern ember számára a pénz keletkezésénél is fontosabb kérdés a pénzteremtés mechanizmusának értelmezése. --<<nem ugyanaz? -FÁ>>-- A modern pénzteremtéssel kapcsolatban sok egymásnak is ellentmondó elmélet ma is jól tartja magát. A pénzteremtés helyes és pontos mechanizmusának felismerése a versengő tévhitek között azért fontos, mert csakis az igazolt elmélet – vagy legalábbis az az elmélet, amelyet a modern gazdaság tényei igazolni látszanak – adhat használható eszközt a kezünkbe ahhoz, hogy a jelen problémáit kezeljük, vagy legalább megértsük. --<<Tehát van egy Audi gépkocsim. Furcsa hangot hallat. Nem a gyártási vagy éppen szerviz dokumentációt kellene megnézni, esetleg a digitális hibakereső műszert bekapcsolni? Amikor százezrek egzisztenciális ellehetetlenüléséről van szó a devizahitelek esetén, vagy egy ország negyedszázados rendszerváltási krízisében lázasan keresik fogyatkozó létszámban, egyre kevesebben a kiutat – akkor a pénzügyi rendszer konstrukciójának leírása, elmélete ennyire bizonytalan? -FÁ>>--

Ebben a részben a tankönyvekben szereplő általános közgazdasági felfogástól eltérő konklúzióra jutunk. A tranzakciós költségek csökkentésével kapcsolatos pénzelméletek ellen felhozott érvek alapvetően két kérdés tisztázatlanságára vezethetők vissza. Egyrészt tisztán kellene látni, hogy kik közötti tranzakciókat vizsgálunk, másrészt az is fontos elem, hogy a szereplőknek milyen tranzakciói képezik a vizsgálat tárgyát. Mindkét kérdés homályban marad a legtöbb pénzelméletben. --<<köszönöm, eddig ez jobb mint a bevezető -FÁ>>--

A közvetlen csere (barter) körülményes, nagyon megnehezít az árucserét. Sok elmélet született, mely a pénz keletkezését arra vezette vissza, hogy lehetővé tette az áruk eladása és vétele között időbeli, térbeli és az érintet partnerek között különválást. Ha nem közvetlenül cserélünk árut árura, akkor az áru vevője nem kell, hogy egy más áru eladója legyen egyben, és hogy a cserére találjon egy olyan ritkán előforduló alkalmat, amikor az egyik eladó éppen azt akarja megvásárolni, amit a másik eladó éppen el kíván adni, és fordítva. Arról nem is beszélve, hogy az eladni kívánt és a venni kívánt áru értéke eltérhet, és a különbözet rendezésére az oszthatóság lehetősége nem áll rendelkezésre. E problémát hidalja át, ha a két árucsere között a pénz közvett. --<<ez a marxista kort idéző kezdés. Jogos lehet, mert a legtöbb közgazdász máig a marxista alapokon képződött hazánkban. De a pénz nem egyszerűen az áruk közvetítésére alkalmas eszköz. Nem lehetett volna a mához közelebbi indítást választani? A kizárólagos barter időben szinte felfoghatatlanul messze van tőlünk. Hozzánk közelebb esik, hogy Bokros Lajos miniszter a születésnapi ajándékot akarta megadóztatni, nem szólva a kalákások, disznóölő társaságok barterének kiszorítására tett kísérletekről. Pedig talán a barterhez való alanyi jogunkról is szó eshetne a mai közállapotokat tekintve. -FÁ>>--

Fontos meghatározni, hogy a bartert mikor válthatja fel a pénz a cserében. A pénznek értékkel kell rendelkeznie ahhoz, hogy az eladó elfogadja. --<< ha egy modern kérdésről, a hitelpénzrendszerben a pénz keletkezéséről van szó, akkor szerintem a gondolatot fékező az olyan fogalmazás, hogy a pénznek értéke van meg csereértéke stb. A pénz az áru, szolgáltatás stb értékének elszámolására való eszköz. Tehát az áru értéke más mint a pénz „értéke”. Amint különbséget kell tenni egy címke felirata (például konzervek) és a valódi konzerv között. Nem mindig, de alapvetően. Az információs forradalom XX. századát követően úgy érzem, ez már-már stílus kérdésének tekinthető. Bár lehet, hogy a jelen tanulmány tárgya szempontjából elhanyagolható a különbség. Nekem sokáig nagy problémát okozott ez a fajta pénz-fogalom bevezetés, mert úgy éreztem, hogy útját állja érdemi, aktuális kérdések megtárgyalhatóságának. nekem legalábbis nehéz volt. -FÁ>>-- De mi ad értéket a pénznek? Tegyük fel, hogy az arany képviseli az értéket. --<<Képviseli? Talán pontos megfogalmazás (mert mit értsünk a képvisel szón? – Például a collstock képviseli a hosszúságot?). Az arany egy pénz-jel hordozó, amelyhez kötve a pénzjel tartalmát a pénzjel viszonylag kevéssé hamisítható. Egyébként pont olyan mint a képernyő, ahol szintén meg lehet jeleníteni a pénzösszegeket. Az arany sajátsága, hogy súlyával arányosan lehet rá a pénzjelet tenni. Ez egy sokáig alkalmazott módszer volt. Mintha kisnövésű gyereket kis méretű betűvel, nagynövésű gyereket nagy méretű betűvel írnák be az iskolai osztálykönyvbe. Ettől még sokáig működött, mert mechanikus reteszként volt alkalmazható – ha eltekintünk az arany és a pénzmennyiség közti arány időbeli változásától. De mindig lehetett olyan relatíve rövid időszakot választani, amikor az arany súlyát lemérve meg lehetett mondani, hogy közmegegyezés szerint az mennyi pénznek a jeleként fogható fel. Ezt a szerzők is tudják természetesen, feltételezem, csak a mai elmérgedt állapotokban nehéz a vargabetűs őskori-barteres stb. bevezetést tudomásul venni. -FÁ>>-- Ilyen megfontolások alapján virágzott fel és terjedt el a metallista árupénzelmélet. Kézenfekvő feltételezés lenne, mégis meglepő módon szinte soha nem fordult elő a történelemben, hogy az aranyrög fizetési eszköz legyen (leszámítva a kaliforniai aranyláz időszakát). --<<Az az aranypénz minden korszakát végigkísérő gyakorlat, hogy ahol az arany kevés pénzt jelentett, ott beolvasztották tömbnek és elvitték oda, ahol több pénzt jelentett, tehát ezen legáltalánosabb gyakorlat aranytömbjei nem tekinthetők aranyrögnek? Az aranyrögnek az a tulajdonsága lett itt tekintetbe véve, hogy a tisztasága nem volt még szabványos? -FÁ>>-- Goodhart (1998:411) ezt a cserét a barter körébe sorolta, mert szerinte az aranyrög pénzfunkciójához hiányzott mind az eladó, mind a vevő tudása arról, hogy mi az értéke az aranyrögnek, miközben mindketten tisztában voltak a bab értékével1 Az aranyrög értékének kiderítéséhez szakemberre volt szükség, ami egyszerre növeli a tranzakció lebonyolítási idejét és költségét. Gierson (1977) igazolta, hogy a nemesfém a történelemben akkor jelenik meg fizetőeszközként, amikor a pénzverés. --<<kivéve Spártát és sok más példát, vagy a középkori évente újra vert pénzek korszakát. -FÁ>>-- Ez arra enged következtetni, hogy maga a pénzverés által az ércre felvitt jel éppen az értékmeghatározás problémáját oldja meg. A veret az értéket jelzi, így nem kell minden esetben méricskélni a fém tömegét és analizálni összetételét. --<<de ez a mérést nem kiiktatja, hanem a mérés mozzanatát elválasztja a fizetés mozzanatától. -FÁ>>-- A veret tehát az azonosítás, az identfikálás nehézségeit oldja meg. A verettel együtt azonban egy újabb elem jelenik meg, nevezetesen az a hatalom, akinek a törvény biztosítja azt a jogot, hogy pénzveréssel is foglalkozhasson. --<<elnézést de ez marxizmus, nem tudom a szerzők milyen korúak. -FÁ>>-- Ezzel azonban már eljutunk a metallista árupénz fogalmából a kartalista pénz értelmezéséhez. A kartalista pénzelmélet szerint a pénz „értéke és hasznossága” nem a belső fémtartalommal, hanem a hatalommal van összefüggésben. Ha a veret azonosít, akkor innen már csak egy lépés, hogy a fémtartalomnak a jelentősége megszűnjön, és akár papírnyomattal lehessen helyettesíteni az aranyat. A pénz értéke eszerint nem a fémtartalom értékéből ered.

Az államhatalom tranzakciós költségcsökkentő hatása támogatta a pénz elterjedését és a pénzteremtést. A történelemben számos olyan esetről tudunk, amely arra

1 Goodhart (1998) részletes áttekintést ad a pénz eredetéről és természetéről, írása nagy hatással volt it közölt munkánkra. A pénz történetét egy más nézőpontból, a biztonságos pénzügyi eszköz (safe asset) funkcióból kiindulva Gorton (2016) mutatja be, részletesen tárgyalva korunk globális pénzügyi válságának eseményeit, melyek éppen ennek a funkciónak a központ jelentőségét indokolják.

utal, hogy a pénz létrejötte nem is az egyének között cseréhez kapcsolódik.2 --<<feltevéseket fogalmaz meg, majd cáfolja -FÁ>>-- Erről bővebben tájékoztat Quiggin (1949), aki az ősi társadalmakban előforduló „primitív” pénzformációkat tekint át. Itt a pénz nem kereskedelmi célokat szolgált, hanem a pénzfunkció hatalmi vagy státusz vonatkozása dominált, más szóval a pénz létrejötténél a hatalmi elem fontosabb, mint a tranzakciós elem. Ebből a szempontból a tranzakciósköltség-csökkentési hatás egy járulékos előnye volt a pénz megjelenésének és nem maga az eredendő célja vagy indoka. A könyvelésben (gazdasági tranzakciókban) jártas olvasó tudja, hogy a pénzteremtés azonos az adósságvállalással.

--<<”snitt” Érdekes fogalmazés, mert bizonyára a hitelfelvevő adósságvállalására utal a szöveg, tehát ebben benne van, hogy a banki szolgáltatást igénybe véve a hitel felvevő és ezzel adósságot vállaló ügyfél a pénzteremtő? Ez az a pont, amikor visszaigazolódik eddigi éles megjegyzéseim sora. Mert a történeti bevezető felületessége lehet műfaji sajátosság, nem sok köze van feltétlenül a hitelpénzrendszerbeni pénzteremtés logikai kérdéseihez. De lám a megszokott általánosságok mintha igazolást adnának, felhatalmazást, hogy az érdemi tárgyalásmód is hasonlóan elnagyolt jellegű legyen. A „jártas olvasó tudja”. De nem tudja. Mert az adósságvállalás szó is rossz (ha nem kifejezetten az ügyfélre vonatkozik). Olyan a hitelpénzrendszer korszaka előtti jelentésvonzattal rendelkezik, amely félrevezető. Félrevezető, mert például az adósság korábbi jelentéseiben azt sugallja, hogy az adós más tulajdonát kell vissza szolgáltassa. És a bank más tulajdonát, megszokott értelmezésben más magántulajdonát közvetíti (lásd az aranyletétek történetét). De a hitelpénzrendszerben erről szó nincsen. Szorosan véve ez az adósság tulajdon vissza adási kötelességhez nem köthető. Többek között éppen ezen a hamis nyomon próbálják a devizahiteles banki kartell mozgatói félre vezetni ügyfeleiket és a teljes szakmai és tágabb közvéleményt. Tessék csak elolvasni az utóbbi 10 év megannyi szakcikkét. -FÁ>>--

A mérleg eszköz oldalán megjelenik a pénz, a forrás oldalra meg elkönyveljük az adósságvállalást. --<<Eddig az ősember pénzhasználat előtti barteréről meg hasonlókról volt szó. Most akkor mi ez a mérleg? Ha az ősember bartelezése megért pár bekezdést, akkor most miért nincsen felvezetés? A mérleg pont olyan talányos fogalom mint az adósság. Nem lehetne a hitelpénzrendszer előtti és a hitelpénzrendszerbeli mérleget pár szó erejéig alaposabban bevezetni ebben az értekezésben? -FÁ>>--

Amikor a pénzből várat épít a király, akkor az eszköz oldalon a pénze átváltozik kőhalommá, de a forrás oldalon megmarad az adóssága, ami nem más, mint az arra vállalt kötelezettség, hogy az általa vert pénzt elfogadja az alattvalók kötelezettségeinek teljesítésére.

--<<Nem kétlem, hogy ez a mondat logikailag helyes. De ha már a magam nevében szólok (amit mindenki megtehet), megjegyzem, hogy nem értem. A barteres bevezetés alapján ez a mondat egyáltalán nem érthető. -FÁ>>--

--<<Nekem a király adóssága az, hogy neki van fizetni valója. Lehet, hogy logikai műveletekkel felírva ezzel az adóssággal (hogy neki kell fizetnie) egyenértékű az az adóssága, hogy adós még a jövőben azzal, hogy elfogadjon másoktól bizonyos pénzeket. Mert ez neki tulajdonképpen vállalása volt. Csakhogy máris megérkeztünk ahhoz a duplafenekű bőröndhöz, vagy másként kétértelműséghez, amit az előbb szóvá tettem, nevezetesen az áru és a pénz értékének emlegetésekor, hogy vulgárisan mondhatunk ilyet (értéke van mind az árunak mind a pénznek), de logikailag csak nagyon speciális esetekben. Pénzelméleti bevezetőben semmiképpen sem. Az érték és annak pénzbeli számokkal való kifejezése között egyenlőséget nem lehet tenni (tehát nem a piaci és használati érték kettősségét vetem fel itt, hanem az érték és az érték jelének különbségét). Semmi sem azonos a nevével, bármiképpen is kódoljuk, jelöljük azt a nevet. Ennyit a párhuzamról. Pontosabban kellene fogalmazni. Mikor beszélünk pénzbeni adósságról és mikor beszélünk arról, hogy vállalásunk megtartásával vagyunk „adósok”? A különbséget akkor is fel kell tüntetni (sőt akkor a leginkább), ha mások adózási kötelességének teljesítését kell valamely pénzben elfogadni (a szerzők példája szerinti uralkodóként), ugyanis 180°-osan áll szembe egymással az adózó polgárok adózási pénzbefizetési kötelessége (adósságfizetési adóssága) és az adóztató uralkodó vagy állam azon kötelessége (itteni bizonytalan, azaz pontatlan jelentésű műszóval ugyancsak „adóssága”!?), hogy elfogadja a polgárok tartozását, ltehát ugyancsak adósságát valamely kikötött pénznemben. -FÁ>>--

Ez olyasmi, mint amikor a magyar állam ezzel megbízott intézménye forint bankjegyet nyomtat, amit szigorú törvények szabályoznak, de ugyanilyen szigorú törvény írja elő azt is, hogy adót, illetéket meg minden állami szolgáltatás ellenértékét csak és kizárólag forintban lehet teljesíteni. --<<ezzel a hivatkozással, úgymond párhuzammal nem igazolható az adósság mint szakszó egymástól élesen különböző (mondjuk egymással szögesen ellentétes) tartalmú alkalmazása. -FÁ>>--

A pénz egyik legjelentősebb innovációs értéke az, hogy az adószedés hatékonyságát javítja. --<<ebben nem értünk egyet, mert ez egy olyan féligazság, mint hogy az állam működése az erőszak monopólium alkalmazásán alapszik. Legfeljebb a sztalini államról volt ez elmondható meg talán más XX. századi diktatúrák államáról (azért beszéljünk a XX. századról, mert a hitelpénzrendszer kifejlett, tényleg tartósan működőképes rendszerként a XX. században létesült, indult, kezdett létezni – de alapvetően nem az erőszakmonopólium alkalmazásának gyümölcseként és még csak nem is az adószedés hatékonyságának gyümölcseként). Egészen mások voltak a hitelpénzrendszer indításáénak feltételei. Amely feltételek a világ sok táján háttérbe szorultak mint felismert tényezők, mert a hitelpénzrendszer visszaélés-szerű alkalmazásánál nem jutottak előbbre. De ez a tájékozatlanság nem siker, nem diadal és nem a hitelpénzrendszer tartó oszlopa, hanem ennek ellenére létezik a hitelpénzrendszer – tehát ezen jellemzők mögé kell tekinteni az összefüggések feltárása érdekében. Amely összefüggések mások által alkotott rendszerek olyan titkai, amelyeket minekünk mint leendő de egyébként autóügyben teljesen laikus autóvezetőknek nem a tervező asztal mellett, nem a gyárban, hanem a jogosítvány szerző tanfolyamon kellő elnagyolással vázolnak. -FÁ>>-- Amíg a hatalom birtokosának fiskális funkcióját olyan fizikai kényszerűség korlátozta, hogy az év során végig kellet látogatnia és végigennie udvartartásával a birodalma általa feleslegnek minősítet produktumát ahhoz, hogy azt magáévá tegye, nagy kiterjedésű birodalmak nem jöhetek létre, még akkor sem, ha az udvartartás közben bővült. --<<Ha csípősen fogalmazok, akkor ez egy középiskolai történelem tankönyvben érdekes adalék lehet, egy egyetemi előadásban az előadó próbálkozása a lanyhuló érdeklődés felkeltésére, addig ebbe a szakcikkbe érvelő mondatként hogyan kerül bele? -FÁ>>--

A kartalista pénzelmélet a pénz adószedést megkönnyítő funkciójában látja a kulcsot a pénz létrejöttére. --<<Mert még a kartalistákról van szó, miért nem vagyok türelmesebb. -FÁ>>-- A kartalisták elvetik a metallista elmélet azon kiindulását, hogy a pénz értéke az érctartalmából vagy az arany fedezetéből származna. Ez az elmélet a pénzt nem csereértékkel rendelkező egyfajta árunak tekint és nem is a csereeszköz funkcióját hangsúlyozza, hanem a fizetési eszköz és nyilvántartási funkcióját. A metallista elméletben a piaci funkció a meghatározó, az államnak nincsen jelentős megkülönböztető szerepe sem a pénz létrejöttében, sem annak funkcióiban. A kartalista elmélet ezzel szemben bármilyen jellegű „fizetési eszköz” általánosan elfogadott pénzként való megjelenését egyenesen abból eredeztet, hogy a hatalom előírja, hogy bizonyos kötelezettségeket kizárólag ebben a pénzben kötelesek számon tartani és az állam számára megfizetni az emberek, valamint a szervezetek. Például a király a háborút úgy finanszírozza, hogy a katonáinak fémpénzt ad, majd az alattvalókra adót vet ki, előírva, hogy mindenki köteles egy fémpénzt befizetni a kincstárba. Ettől a fémpénz azonnal forgalomképessé vált, az adófizetők igyekeznek áruért cserébe beszerezni azt. A fém egyik oldalára veretet jel éppen ezt az értékmeghatározást szolgálja. Graeber (2011) és Gierson (1977)

2 Clower ( 1984) számos problémára hívta fel a figyelmet azzal kapcsolatban, hogy a pénz létezésének motívumait valamiféle tranzakciósköltség-csökkentésből vezessük le. Az oszthatóság, a tartósság és a szállíthatóság kétségtelenül előnyös tulajdonságok, de magának a pénznek a léte ebből még nem vezethető le.

egyaránt meggyőződéssel említi e hipotézist. Graeber szerint az önálló értékkel rendelkező pénzt használó metallista pénzrendszerek és az önálló értékkel nem rendelkező kartalista pénzrendszerek a történelemben ciklikusan váltakozva jelentek meg. Azok a korszakok, amelyeket kiterjedt konfliktusok, háborúk jellemeztek, az önálló értékkel rendelkező pénz elterjedésének korszakai voltak, köszönhetően a gyengülő központ hatalomba vetet bizalom csökkenésének. --<<pontosabban fogalmazva, a gyengülő állam vagy központi hatalom nem tudta ellátni a pénzrendszer szabályozási feladatát, ezért az az aranypénzrendszer (ezüst- stb) jöhetett vissza, amely egyszerűbb megoldásként volt alkalmas lecsökkent pénzhasználati igények kielégítésére. -FÁ>>--

A pénz kartalista felfogása több neves közgazdász művében is feltűnik. --<<nem értem, hogy mi ez a folytonosan cseppfolyós kalandozás, és hol Adam Smith emlegetése, hol meg a dolgozat elején, hogy „közismert”. -FÁ>>-- Megjelenik például Adam Smithnél3: „A herceg, aki azt vezetné be, hogy az adói egy bizonyos részét egy meghatározott fajta papírpénzben fizessék, ezzel bizonyos értéket ad ennek a papírpénznek, még akkor is, ha a pénz forgalomba hozásának és visszaváltásának minden feltétele kizárólag a herceg akaratától függ.”(idézi Bell 2001:154). A kartalista pénzelmélet általános kifejtését Knapp4 adta meg. Bell úgy összegzi Knapp bonyolult érvelésének lényegét, hogy az adófizetésre és az állami hivatalokban végzet szolgáltatások ellenértékének kifizetésére használt pénz törvényi megválasztásánál annak semmilyen fémmel kapcsolatos jellemzője nem játszik szerepet, így az elmélet a metallista pénzelmélet cáfolataként jelenik meg. A pénz tehát azért válik általánosan elfogadott fizetési eszközzé, mert ezzel teljesíteni tudják az állam felé fennálló kötelezettségeiket. Az állam által fizetés céljára deklarált jegy5 a pénzjegy.

A gazdasági elszámolásokban (könyvelésben) magától értetődik, hogy minden egyes tranzakció tükörkép változásként regisztrálódik valamely érintet eszköz vagy forrás kimutatásának oldalán. Az állam, amikor pénzt teremt, adósságot vállal. --<<itt már azt hiszem ismétlődően egyáltalán nem kartalista felfogásról, hanem egy logikailag téves megfogalmazásról van szó! Egyáltalán nem „magától értetődik”!!! -FÁ>>-- Amikor az állam bért fizet vagy terméket vásárol, akkor e kiadását adósságkibocsátással finanszírozza. Csak úgy tud adósságot vállalni, ha van valaki, aki elfogadja az adósságpapírját (államkötvény, papírpénz). --<<Eddig azért tettem vitázó olvasói megjegyzéseket, mert az állam adósságát, hogy ha megígérte, hogy az ő pénzével lehet neki adót fizetni és ezért fogadják el tőle a várépítéskor munkabérként, és ezzel a pénzkibocsátáskor önmaga adósa lett – szóval hogy itt logikailag egymásnak ellentmondó szerepbe került az adósság szó egyetlen definíción belül. De itt, ebben a mostani szövegrészben egészen másról van szó. Itt nem logikai önelletmondásról, hanem egészen különféle dolgok keveréséről. Itt az állam nem készpénzzel fizet, hanem kötvénnyel. Tehát halasztja a tényleges fizetést, és ezt kötvény formai kereteiben dokumentálja. Azaz nem a már kifizetett pénzének majdani elfogadására tett ígéretének teljesítésével adós, hanem magának a kifizetésnek a teljesítésével. Kötvényt ad a kifizetés helyett, mintha a kifizetés pillanatában mindjárt kötvényt vásároltak volna tőle, és a kötvény-ügylet keretében kell neki majd adósságát vissza fizetni – akár fizetnek a várépítők adót akár nem. Lehet a történetet tovább bonyolítani, hogy mai kifejezéssel készpénzforgalmat kímélve a kötvényeket majd az esedékes adó összegével csökkentve fogja kifizetni azok lejártakor. Lehetségesek ilyen konstrukciók, a tanulmány szövegében ezek nem érhetők tetten, ezek híján pedig az állam adósságát még mindig nem értem. Pedig ennek már köze lehet a hitelpénzrendszeri pénzteremtéshez – talán. -FÁ>>-- Vagyis ennek értékkel kell rendelkeznie, amit az adófizetés ebben a pénznemben való befizetési kötelezettsége ad. --<<? -FÁ>>-- Az egyén azt a jegyet tekinti pénznek, amit fel tud használni az állammal szembeni kötelezettségei kiegyenlítésére. Az ilyen jegyet mindenki fel tudja erre használni, így ez általánosan elfogadott fizetési eszköz is egyben. --<<itt a fizető eszközök rétegződése kezd formálódni. elsőfajú és másodfajú és harmadfajú fizetési eszközök. Ha jól értem, a szemléletesség kedvéért tekintsük az aranyra nyomtatott jelű pénzt elsődlegesnek, amit a várépítésért nem fizetnek ki, hanem helyette ad az állam vagy uralkodó egy kötvényt. Ezt a kötvényt lehet cserélgetni, és adófizetésnél is fel lehet használni. A dolgok rendjén akkor vannak, ha ennek a kötvény-szerű fizetési ígéretnek az adózási tartalma csak bizonyos hányadot képvisel. Tehát a sor végén az állam végül mégis csak fog valamit fizetni a kötvény felmutatójának (mondjuk ezt maradványértéknek). És a becsülhető maradványérték fogja a kötvény értékét jelenteni, amikor egymás közt forgatják a várépítők. Ez lenne az állami adósságkibocsátási művelet? Ha igen, akkor itt egy szarvashibát kell jelezni a használt szakkifejezések terén. Mert lehet ezt a kötvényt állami adósságnak nevezni meg zokninak meg bárminek, de csak akkor, ha a szószedetben, függelékben, lábjegyzetben, végjegyzetben, külön kis bekezdésben vagy zárójelben vagy bárhogyan ott van, hogy az állami adósságkötvényt úgy kell értelmezni, hogy annak egy valamilyen hányada jelent tényleges, az államtól később behajtható adósságot (más néven halasztott fizetést), a többi viszont a várépítésben közreműködő adóösszegének, adófizetési kötelességének egy sajátos előre biztos ami biztos kiemelése, visszatartása. Közgazdaságilag tehát a halasztott fizetség és az előre behajtott adó együttesen jellemezik az állami kötvény-adósság tartalmát. -FÁ>>-- A magánszektor elfogadja az állam adósságjegyét, azt a saját könyveiben eszköznek tekint, amiből adót (adósságot) fizethet. Az állam könyveiben ugyanez a pénz adósság, kötelezettség arra, hogy a kibocsátott pénzt az állam visszaveszi, például adófizetési kötelezettség teljesítésére elfogadja. --<<na ezt még mindig nem értem. Kezdjük ott, hogy a kötvény és a pénz absztrakciója nem fedik egymást, csak legfeljebb egy speciális perspektívában, de alapvetően nem. Amint nem fedi egészen egymást az autó és a taxi fogalma sem, még kevésbé az autó és a taxirendelés visszaigazolása. Habár mondhatnak olyat a taxirendelő családtagok egymás közt, hogy na sikerült? Autó van? Van, hogyne. Egy színházi előadásban, versben stb szövegben ilyenen nem lehet fennakadni, de egy szakcikkben alapvetően. Hacsak nem az a szerkesztőség meg a szerzők meg az olvasói törzsközönség véleménye, hogy nekik ez a szakzsargon (tolvajnyelv stb) bőven megfelelő, mert félszavakból értik egymást, és sem idejük sem kedvük szabatos fogalmazással élni. Tegyük fel nem erről van szó, hanem olyan jelenségről, ami a magyar pénzügyi kultúra emelkedésének, kielégítő működésének egyik erős gátja (mármint a nagyon félreérthető fogalmazás). Tehát az állam nem azért adósa a várépítő pénzhasználónak, mert majd be kell váltania ígéretét, hogy ami pénzel fizetett, azt majd el is fogadja, hanem azért mert eddig egyáltalán nem fizetett, és ezt a tényt olyan módon ismeri el kötvény formában, amit egy másik államban esetleg nyersen csalásnak mondanának (kötvénnyel fizetni pénz helyett). Vagy arról lenne szó, hogy már csak államkötvények vannak forgalomban, és az állam eleve nemcsak az adónkat tartotta meg magának, hanem azon túli pénzünket is? És most szakadjunk el az arany tetszetős kézzel foghatóságától. Ha már nem arannyal fogalmazunk, akkor a pénz a hitelpénzrendszerben mint elszámolási eszköz a számok mellett egyéb jellemezőkkel is kell rendelkezzen. Nem arról beszélek, hogy a pénz mint mértékegység számból és mértékből áll (például 1 és Ft, mint akármelyik más mérték, például 1 és méter), hanem arról, hogy kinek milyen joga van a pénzhez, kinek a tulajdonát, rendelkezési lehetőségét jeleníti meg a számszerű elszámolásban. Ekkor válik egyáltalán nem közömbössé, hogy az állam úgymond önmagára szóló adósságával dobálózhatnak egymás közt a tisztelt várépítési munkatársak, vagy vannak olyan pénzeik is, amiket az állam nem tehet látszólagossá, a tanulmány szerint különösebb kritika nélkül említett „önmagára szóló adóssággá”. -FÁ>>--

A pénzteremtés a kibocsátó eladósodása, a jövedelemcentralizáció eszközének megteremtése. --<<egyre mélyebb vizekre érkezünk. Lehet, hogy bizonyos államok esetében ez így van, például Lenin, Sztalin, általánosabban a szocializmus államaiban. Lehet hogy a rendszerváltás után is kerülünk hasonló helyzetbe. De ez nem elméleti szükségszerűség (hogy én is megérintsem a marxista frazeológiát), nem logikai egyetlen lehetőség, még csak nem is a józan ész egyetlen útja stb-stb. Márpedig a tanulmány címe is „A pénz és a bankok ellentmondásos kezelése a makroökonómiában”. A makroökonómia, amely elvileg egy hatalmi befolyástól mentes tudományág. Tehát tudományos általánosságban az elvi összefüggések tárgyalásáról van szó a tanulmányban. Akkor pedig helyénvalóak megjegyzéseim – amelyek természetesen sok más szerzővel, talán az általában vett pénzelméleti jelenkori magyarországi gondolkodásmóddal, divattal, gondolkodási kényszerűséggel, megszokással nem akarnak megbarátkozni (nem a megjegyzéseim, hanem magam). Olyan feltehetően átmeneti korban élünk, amikor az efféle kétségek hangoztatása (megint az előbbi kifejezéssel) „helyén való”. -FÁ>>-- Azzal, hogy az általa kibocsátott adósságot megtestesítő papírt széles

3 Smith, A. (1952 [1776]): An Iquiry Into the Nature and Causes of the Wealth of Natons, The University of Chicago, Great Books of the Western World 36, Encyclopedia Britannica, Chicago.

4 Knapp, G. F., (1905 [1905]): The State Theory of Money. Macmillan, London, 1924 a translaton of the 4th German edn., 1923; 1st German edn.

5 A kartalista szó eredete a latn Charta szóra vezethető vissza, ami lényegében papírt jelent. Bell (2001:155) idézi Knapp érvelését, hogy a ruhatárban a kabátra kapott ruhatárjegy értékét az adja, hogy a kabát visszaadására vonatkozó ígérvényt testesít meg.

körben értékkel rendelkező fizetőeszköznek tekintsék, elég annyit tennie az államnak, hogy ebben írja elő az állam irányában fennálló kötelezettségek teljesítését. Ez gyakorlatilag nem más, mint hogy elismeri a saját adósságát. --<<játék a szavakkal, ez itt most talán a harmadik értelmű állami adósság hivatkozás, de talán logikailag ez a legpontosabb, ha az állam által fizetés helyett adott kötvényre gondolunk. -FÁ>>--

A pénz értéke tehát semmilyen kapcsolatban nincsen semmiféle „fedezettel” vagy bármiféle magától való belső pénzérték jellemzővel, az pusztán az állam felé fennálló fizetési kötelezettségek teljesítésére történő, hivatalosan előírt elfogadásból magából is levezethető.

--<<Természetes, hogy a tanulmány nem tud eltekinteni a kortárs vitáktól, álláspontoktól, lényegében azokhoz viszonyul, azokhoz igazodik részben illetve azokat vitatja. Azonban eléggé előkészítetlenül került említésre a fedezet, a belső érték. Később ez talán tárgyaláűsra fog még kerülni. -FÁ>>--

A kartalista pénzfelfogás legfontosabb jellemzője, hogy a fizetési funkciók mellet alkalmas a számviteli funkció ellátására azáltal, hogy a pénz a mérleg mindkét oldalán megjelenik. A pénz ilyen értelemben azt testesít meg, hogy az egyik fél beleegyezik abba, hogy egy másik fél adósságát a portfóliójában tartsa. Az én pénzem az állam adóssága (Wray 1998). --<<Ez ismét egy egészen új definíciót nem mond el, csak sejteni lehet a megfogalmazásból. Egy szűk körnek szóló szakcikknek messze nem kell minden kifejezését megindokolni, definiálnia természetesen. De egyre meglepőbb az az aránytalanság, amivel bevezetőként terjedelmesen foglalkoznak a szerzők a pénztörténet előtti idők feltételezett bartelkereskedelmével, majd egyre nagyobb cikk-cakkokban „mint tudjuk jelleggel” használ olyan megfogalmazásokat, amik ebből a szövegből is kitűnően egészen távoli egészen különböző funkciójú absztrakciókat kevernek, mosnak egybe (ezzel esetleges érvelést vagy megértést meglehetősen nehézzé téve). -FÁ>>--

--<<Ha már pénztörténet és könyveléstörténet, akkor viszont nagyon hiányolom annak megjelölését, hogy a tartozik és követel oldal egyenlősége miféle általános logikai tartalmat jelent. Miféle műveleteket tesz lehetővé. A kartalista pénzfelfogásra hárítani, hogy a fizetési funkciók mellett a számviteli funkciók ellátására is alkalmas, mert a pénz a mérleg mind a két oldalán megjelenhet – tényleg elég talányosnak érzem. A kartalista pénzfelfogás valamiképpen a pénzfelfogásunk, sőt fogalmi differenciáló képességünk korábbihoz képesti erózióját, lepusztulását jelentené? Az arany nem jelenhetett meg például a mérleg mind a két oldalán? A betét a forrás, a kölcsön az eszköz oldalon? A tanulmány ezen mondata nem jelöli meg, hogy miben áll az újdonság? Számomra legalábbis. Vagy nem a banki mérlegre gondolt? Lehet, hogy ez szakmai evidencia… Nekem úgy tűnik, mintha itt jogosulatlanul lenne megint egybemosva több minőség. De ezt nem látom át világosan e pillanatban. -FÁ>>--

Az állam döntő szerepet játszhat abban, hogy a pénz pénzzé váljon, de ez nem szükséges feltétele a folyamatnak. Foley (1987) rávilágított arra, hogy bárki teremthet pénzt adósságvállalással, --<<például forgatható váltót kibocsátva. Eszerint a forgatható magánváltó és az állami kötvény két forrása, eredete a modern pénznek? -FÁ>>-- de ehhez az is szükséges, hogy az elfogadói oldal az így teremtet pénzt a fizetési forgalomban elfogadja. Ahhoz, hogy az általam kibocsátott adósság pénzteremtés lehessen, elengedhetetlen, hogy az adósságomat elfogadják mások. --<<nekem ez nem tűnik pontos fogalmazásnak. Nem az a kritérium, hogy az adósságom (váltóm) forgatható legyen? Ugyanis amíg elfogadták a fizetési ígéretemet, addig az nem pénz, hanem egy kétoldalú egyezség, aminek van tipizált formája. amikor vándorútra kel az adóslevél (adóslevél a váltó, kötvény stb is, szabványosított feltételekkel, formátumokkal), tehát amikor forgatásra kerül sor, akkortól beszélhetünk pénzfunkcióról. Nem? -FÁ>>-- A posta, amikor bélyeget bocsát ki, adósságot, később teljesítendő kötelezettséget vállal arra, hogy a bélyeggel ellátott küldeményt eljutatja a címzetthez. Ez a bélyeg innentől értékkel rendelkezik, akinél éppen van, annak ez kartalista értelemben egy fizetési eszköz, még akkor is, ha csupán a postai szolgáltatásért fennálló fizetési kötelezettségét tudja vele teljesíteni. Mivel bélyeggel nem lehet adót fizetni, ez egy lényeges korlátozás, és ezért nem válhat a bélyeg általános fizetési eszközzé. --<<meg az ebédjegy. De az ebédjegyet nem szokás pénznek nevezni.-FÁ>>--

A bankok is képesek általánosan elfogadott pénzt teremteni, mert a bankhitelből is fizethetünk adót. --<<nekem, laikusnak nem ez a döntő, hanem ezen túlmenően, hogy a banki hitel nem feltétlenül banki betét továbbközvetítése (amint azt pár éve még a magyarországi devizahiteles banki kartell szóvivői, hangadói állították! -FÁ>>-- Fontos azonban kiemelni, hogy a bankszektor pénzteremtési potenciálja korlátozott, hiszen a hitelkereslet olyan tényezőktől függ, amelyeket ugyan befolyásolhatnak állami döntések, de alapvetően gazdálkodási megfontolások motiválnak. --<<kicsit élesebben választanám el a hiteligénylői motiváció azaz kezdeményezés, késztetés, indok szempontot az állami befolyásoló, szabályozó döntésektől -FÁ>>-- Mivel a bankszámlára utalt pénz adófizetésre is alkalmas, így általánosan elfogadott pénz, ezért a bankok is pénzteremtési funkcióval rendelkező szervezetek. --<<Na elérkeztünk a fókuszhoz. Ez még mindig kevéssel bartelkorszak utáni, metallista vagy kartellista felfogás, vagy ez már a modern pénzrendszerről szól? Milyen jogon, milyen kötelezettséggel teremtenének a bankok pénzt, hacsak nem az ügyfeleiktől elvont jogok alapján? Ezért volt nehézkes a tanulmány első része (nehézkes, azaz nehezen követhető), mert nem lehet tudni, hogy hol fordul át érdemi tárgyalásba. -FÁ>>-- Ez akkor válik igazán világossá, ha szemügyre vesszük magát a banki pénzteremtési folyamatot. --<<Mikor? Metallista korszakban, kartellista korszakban vagy a hitelpénzrendszeri korszakban? -FÁ>>--

A makroökonómia, a pénzügyek és a banküzemtan szempontjából is lényeges kérdés, hogy

--<<Idáig terjed a tanulmány figyelme. az én megjegyzéseim pedig olyan értelmezés, olyan mértékű absztrakciós igénnyel magyarázható, amelyen már az ügyfél pénzteremtési szerepe is tárgyalásra kerülhet. -FÁ>>--

Ennek messzemenő következményei vannak a mikro- és a makroprudenciális szabályozásra és a bankfelügyelet feladataira nézve egyaránt.

A kartalista pénzelmélet bemutatásával a célunk a hagyományos pénzelmélet alapvetések megkérdőjelezése volt, valamint az államnak a pénz létrejöttében játszott szerepének alátámasztása. Véleményünk szerint az állami intézmények (jegybank, szabályozó hatóságok) kulcsfontosságúak, de a később bemutatott endogén keretben sok esetben nem meghatározó, hanem inkább az adott gazdasági helyzethez alkalmazkodó szerepet töltenek be a pénzteremtésben.

A bankok és a pénz makroökonómiai összefüggéseit tárgyaló elméletek közül a három legfontosabb típussal foglalkozunk itt. --<<ezek már hitelpénzrendszeren belüli elméletek. Kár, hogy az eddigi előkészítő részben a hitelpénzrendszer kialakulása, megerősödése mint XX. század eleji történés (egyúttal elméleti vízválasztó) eddig nem került említésre -FÁ>>--

1. Az egyik elmélet szerint a bankok pusztán a megtakarításoknak a hitelfelvevőkhöz történő közvetítését végzik, a pénzteremtéshez semmilyen formában nincsen közük. A bankok nem pénzt, hanem likviditást teremtenek azzal, hogy rövid forrásokból hosszú lejáratú hiteleket nyújtanak7. Ezt az elméletet a bankrendszer pénzügyi közvetítési elméletének nevezzük. Ezt a felfogást tekinthetjük az utóbbi évtizedekben általánosan elfogadott nézetnek, ezért ennek bemutatásával kezdjük az alábbiakban az elméletek ismertetését.

2. Az elméletek másik csoportja azt hangsúlyozza, hogy a bankok egyénileg valóban nem képesek pénzteremtésre, hiszen bankjegyet nem nyomtathatnak, de a bankrendszer egésze a pénzmultiplikátoron keresztül, melyet a jegybanki tartalékráta határoz meg, lényegében a jegybank által szabályozott módon képes pénzt teremteni. Ezt az elméletet pénzmultiplikátor-elméletnek nevezzük. A makroökonómia tankönyvekben még mindig ez az elmélet szerepel a leggyakrabban8. Ez már csak azért is meglepő, mert a fejlett gazdaságok jegybankjainak többsége már régen felhagyott azzal, hogy erre az elméletre támaszkodva a tartalékrátán keresztül alakítsa a monetáris politikáját.

3. A harmadik elmélet szerint a pénzt akár a jegybanktól függetlenül a bankok is teremthetik a hitelnyújtáson keresztül9, a hitelezés feltételeit ugyanakkor a jegybanki monetáris politika befolyásolja. Más szavakkal a jegybank és a kereskedelmi bankszektor alkotja a pénzteremtés komplex rendszerét, amelyben a szereplők kölcsönös egymásra hatása és alkalmazkodása eredményeként alakulnak a valóságban megvalósuló pénzfolyamatok. Ezt nevezzük a hitelpénz- vagy az endogén pénzelméletnek. E felfogás ma a válság utáni időszak néhány jellemzője miatt ismét népszerűbb lett, és sokan alapvetően új felfedezésként adják elő az ezzel kapcsolatos empirikus eredményeiket. Az elmélet azonban olyan régi, hogy valójában kideríthetetlen az eredete (Werner 2014a; 2014b; 2015). Magyarországon sem új, elég Riesz Miklós (1980) munkásságára hivatkozni. Erről az iskoláról és a hitelpénzelméletről nagyon jó áttekintést ad Száz János (1989). E nézet talán legeredetibb képviselője Magyarországon Augusztinovics Mária (1965) volt, aki magától értetődőnek tekintete, hogy „a pénz a hitel által jön létre és a hitel visszafizetésével szűnik meg”10.

6 Az alábbi részben Werner (2015) érvelését követve mutatjuk be a három elméletet.

7 E nézetet alapul véve ad kiváló elemzést Dewatripont–Rocher–Tirole, J. (2010).

8 Például Samuelson (1948) nagyhatású klasszikus műve nyomán kibontakozó neoklasszikus forradalmat követő tankönyvek.

9 Az irodalomban elterjedt az a megfogalmazás, hogy a bankok a semmiből (out of nothing) teremtik a pénzt. Ez a fogalmazás inkább a többi elmélettel – a jegybanki tartalékrátára (pénzmultiplikátorra) vagy a megtakarítások közvettésére alapuló magyarázó elméletekkel - való radikális szembeállítást hangsúlyozza, de azzal a veszéllyel járhat, hogy lényeges elemeket figyelmen kívül hagy. Ilyen lényeges elem az a körülmény például, hogy hitelkereslet hiányában a bankoknak ez a ”képessége” csődöt mond. Fontos hangsúlyozni, hogy a pénzteremtés többnyire vásárlóerő-redisztribúcióval és egy gazdasági entitás kötelezettségvállalásával is jár, ezért sem állja meg a helyét a semmiből való pénzteremtés elmélete.

10 Nem foglalkozunk it azzal a kérdéssel, hogy az adósság negatív pénz-e, vagyis hogy az adósság visszafizetése megszüntet-e a pénzt. Amikor beviszem a bankba a pénzemet, hogy az adósságomat rendezzem, nem gondolom, hogy a bank majd ledarálja ezt a pénzt, hogy így megszűnjön. Az idézet kijelentés értelmezése azonban további kérdéseket is felvet, amit mérlegelszámolásokkal alátámasztva fogunk tárgyalni.

A bankok és más pénzügyi vállalkozások is pénzügyi közvetítést folytatnak a megtakarítók és a hitelfelvevők vagy beruházók között. A befektetési alapok, még ha tipikusan hitelt ugyan nem is nyújtanak, de vállalatok által kibocsátott kötvényeket vásárolnak, és ezzel a befektetők pénzét közvetítik a vállalatoknak. Gurley – Shaw (1960) nagy hatású könyve kifejezetten azt hangsúlyozza, hogy a bankok és a nem-banki pénzügyi intézmények lényegében azonos funkciót látnak el a pénzügyi közvetítés terén. A pénzügyi közvetítés egy leegyszerűsített sémával úgy írható le, hogy a bank a megtakarítóktól gyűjtött 100 egység betétből a biztonságos ügymenethez szükséges, mondjuk, 1 egység tartalékot képez, amit a jegybanknál helyez el, hiszen ott erre kamatot kap. --<<nem azért, hanem mert kötelező -FÁ>>-- A maradék 99 egységet pedig hitelként kihelyezi. A befektetési alap szintén menedzseli a likviditását, de nála a napi szintű kifizetésre nem feltétlenül kell tartalékot képezni, hiszen az értékpapírok eladásával ezt megszerezheti11, ezért itt leegyszerűsítve azt mondhatjuk, hogy a 100 egység megtakarításból 100 egység részvényt vásárol, vagyis ugyanennyi befektetés (közvetlen finanszírozás) keletkezhet. Pénzelmélet és finanszírozási szempontból azonban ez ugyanolyan „közvetítés”, mintha a bankon keresztül történne. A nagy különbség abból adódik, hogy eltér a bankok és a nem bank pénzintézetek prudenciális szabályozása, és emiatt a „közvetítés” kívül kerül a bankokra vonatkozó szabályozás körén. A bankokra vonatkozó szigorúbb szabályozási előírásokat azzal indokolják, hogy a bankok a betétesek pénzével játszanak, a kockázatot a bank viseli, míg a befektetési alapokba kerülő megtakarítás esetében az ügyfél viseli a befektetésével járó kockázatot.

A bankrendszer pénzügyi közvetítési elmélete szerint a bank sem egyénileg, sem pedig kollektíven a bankrendszer szintjén nem teremt pénzt. Ez az elmélet egyszerűen kezelhető számos közgazdasági modellben, hiszen azt jelent lényegében, hogy a monetáris modellekből a bankrendszer által létrehozott pénz elhagyható12, és ezzel együtt a bankok viselkedése sem lényeges. E modellek többségében a pénz pusztán elszámolási egységként jelenik meg, mely a jövedelemfolyamatok nyilvántartását szolgálja, de ez az elmélet nem mond semmit a pénzteremtésről és a bankok pénzteremtésben játszott szerepéről sem. Ez az elmélet így egyfajta bankelmélet inkább, mintsem hogy pénzelméletnek lehetne tekinteni. A bankok viselkedését és annak a pénzfolyamatokra gyakorolt hatását figyelmen kívül hagyó elmélet a globális pénzügyi válság kapcsán megkérdőjeleződött, és újabban a bankok viselkedésének modellbe építésére sok próbálkozás születet.

11 Az ilyen tranzakcióknál nem véletlen, hogy a megbízás és a teljesítés között néhány nap telik el.

12 A bankok modellekben történő szerepeltetésének általános hiányosságairól és az ezen való változtatás fontosságáról ad alapos képet Jakab–Kumhof (2015).

A pénzmultiplikátor-elmélet szerint a pénzügyi közvetítési folyamat egyik fontos eleme a jegybanki tartalékolás. Ezen a szálon lép tovább a pénzmultiplikátor elmélet azzal, hogy bár az egyes bankokat továbbra is pusztán pénzközvetítőként írja le, azonban a bankrendszer egészében makroszinten felismeri a pénzteremtési lehetőséget. A betétek a bankrendszer egészében multiplikáción mehetnek keresztül, hiszen az egyik bank betétjéből nyújtot hitel elköltése egy más banknál betétet generálhat, amiből újabb hitel keletkezhet, majd így további betét a bankrendszer egészében. Ez a betét-hitel multiplikáció a kötelező tartalék szabályozásával befolyásolható. Ezzel egy olyan elmélethez jutottunk, ami egyszerű eszközt ad a monetáris politika kezébe a pénzfolyamatok alakításához.

A multiplikátor-elméletet a legtöbb makrogazdasági és pénzügyi tankönyv alapelvként ismertet. A gyakorlatban a pénzfolyamatok elemzése során történő alkalmazásban ennek az elméletnek vannak előnyei és vannak komoly hibái. Mi az utóbbiakat hangsúlyozva mondunk ítéletet, de ehhez röviden be kell mutatnunk magának a multiplikációnak az elvét.14 --<<ezzel a bartel szintjére emelkedett a dolgozatban … -FÁ>>-- Az alábbiakban Siklos (2001:322–328) példája nyomán (kisebb változtatásokkal) követjük a betétek növekményéből levezetet hitelmultiplikációs folyamatot. --<<egynél kisebb szorzójú, tehát véges összegű (előbbi példa szerint 0,99 hányadosú) mértani sorozatként -FÁ>>--

(a)A V1 vállalat folyószámla-egyenlege (látra szóló betéte) megnövekedet egy millió forinttal, mert állami megrendelést teljesítet. A vállalat a számláját a B1 banknál vezet. A bankok a látra szóló betétek 5 százalékát kötelesek tartalékolni abból a célból, hogy a folyó kifizetéseket, átutalásokat teljesíteni tudják15. A kötelező tartalékráta n=5%. Az egymilliós növekményből ezen felül marad még a banknak 950.000 forint többletforrása (tartaléka). A B1 bank ezt is a jegybanknál helyezi el átmenetileg fölös tartalékként.

(b)A V1 vállalat a folyószámlájáról 1 millió forintot átutal V2 vállalatnak, ami a V2 vállalat B2 banknál vezetet folyószámlájának egyenlegét növeli, miközben B1 bank látra szóló betétei és tartalékai összességében ugyanennyivel csökkentek. A B2 bank ezzel a látra szóló betétnövekedéssel ugyanúgy jár el, mint B1 bank tette, vagyis a jegybanknál tartalékot helyez el. A bankrendszer egészét tekintve (a két bankot együtt véve) a bankrendszerben az átutalási tranzakcióval nem keletkezet betétnövekedés és a tartalékolási kötelezettség is változatlan a bankrendszer egészében. Azonban továbbra is van 950.000 forint többlettartalék

13 Az általunk pénzmultiplikátornak nevezet elméletre az angol elnevezés a fractonal reserve theory of banking.

14 A folyamat részletesebb leírása számviteli összefüggésekkel is alátámasztva jól követhetően megtalálható Száz (1991) és Siklos (2001) tankönyveiben.

15 A kötelező tartalékolásról itt egy leegyszerűsítet leírást adunk. Csak az átutalások zavartalanságának biztosításához szükséges likviditási megfontolást emeljük ki, de nem térünk ki arra, hogy a kötelező tartalék rendszerének más monetáris politikai céljai is lehetnek.

a bankrendszerben. Ezzel pedig érdemes lenne valamit kezdenie annak a banknak, ahol ez megjelenik, például jól kamatozó hitelt nyújtania vagy értékpapírt vásárolnia.

(c) Példánkban a B2 banknál megjelenő többlettartalékból érdemes a V3 vállalat hitelkérelmét befogadni és annak 950.000 forint hitelt nyújtani számlapénzben. A hitelből a V3 vállalat kifizet a V4 vállalat felé fennálló tartozását. V4 is a B2 banknál vezet a számláját, így a banknál a hitelnyújtással egy időben megjelenik 950.000 forint betétnövekedés, ami után 5 százalékot kötelező tartalékba helyez, de még így is marad 902.500 forint szabad tartaléka.

A bankrendszerben a betétek ezzel 1,95 millió forintra növekedtek meg. De ez a növekedés tovább folytatódik, mert a bankrendszerben még ezután is szabad kihelyezhető tartalék maradt, ami további hitelezést vagy befektetést generál, feltéve, hogy a hitelkereslet ezt lehetővé teszi. A bankrendszer igyekszik a tartalék szintjét a kötelező szintre csökkenteni, és a szabad tartalékokat próbálja kihelyezni hitelbe. A folyamat így folytatódhat. Amennyiben a bankrendszerben minden szabad tartalékot felhasználnak hitelezésre, akkor ezzel annál nagyobb mennyiségű betétet generálnak, minél alacsonyabb a kötelező tartalékráta. Példánkban az (a) induló lépéssel keletkezet kötelező és szabad tartalék 1 millió forint volt, amit a kezdet betétnövekmény hozott létre. Ahhoz, hogy ez az 1 millió forint kötelező tartalékban csapódjon ki, és ne maradjon hitelezésre felhasználható további szabad tartalék a bankrendszerben, az 5 százalékos tartalékolási előírás esetén 20 millió forintos betétnövekedést generál a banki hitelezés.

A pénzmultiplikátor azt írja le, hogy a bankrendszerben a hitelezésre felhasználható szabad tartalék-növekedés milyen további betéteket és hiteleket generál. Ahhoz, hogy e folyamatnak a pénzmennyiséggel kapcsolatos összefüggéseit bemutassuk, a jegybankmérlegből indulunk ki.

A forgalomban lévő pénzmennyiség (M1), amivel a magánszektor fizetni tud, a készpénz és a látra szóló betétek összege (Siklos 2001:326). A forgalomban lévő pénzmennyiség változása a készpénz és a látra szóló betétek változásából adódik. Emlékezzünk, hogyan alakult a pénzkínálat a fent számpéldánkban. Az egyedi bank szintjén az (a) lépésben a V1 vállalat a B1 bankba betétként16 elhelyezet 1 millió forintot. E lépésével a forgalomban lévő készpénz csökkent 1 millió forinttal, a látra szóló betét állománya pedig ugyanennyivel növekedet, vagyis a pénzmennyiség nem változott. A bankrendszer szintjén azonban a multiplikáció folyamatának következtében a pénzmennyiség 19 millió forinttal megnövekedet.

16 Fentebb az (a) pontban abból indultunk ki, hogy az 1 millió forint betétnövekedés nem a forgalomban lévő készpénzből, hanem a költségvetésből származik. Ha a vállalat ezen bevétele közvetlen költségvetési kiadásból származik, akkor ezzel a lépéssel az állam ún. „külső” pénzt teremtett. A multiplikáció szempontjából azonban nem lényeges, hogy a betétnövekedést mi indította el.

Az elmélet szerint a jegybank több csatornán keresztül tudja befolyásolni a pénzmennyiség alakulását. Növelni tudja a jegybanki tartalékok elvárt szintjét és pénzt nyomtathat, amit deviza vagy értékpapír (állampapír) vásárlásával hoz forgalomba17. Az állampapír-vásárlás és a devizatartalék-felhalmozás egyaránt növeli a pénzkínálatot, hiszen amikor a jegybank devizát vagy állampapírt vásárol, akkor forinttal fizet azért. E lehetőségeket összefoglalóan a monetáris bázis (M0) változtatásán keresztül történő pénzmennyiség-szabályozásnak nevezzük. A monetáris bázis a forgalomban lévő készpénz és a jegybanki tartalékok összege. Összességében elmondható, hogy a jegybank a monetáris bázis (M0) változtatásával az alábbiak szerint változtathatja az M1 pénzmennyiséget --<<ezeket a képleteket nem ellenőriztem, jelöléseiket nem igazítottam ki (az rr-et több helyen n-re javítottam a szövegben) -FÁ>>--:

M1 (cr+1)

= (1)

M0 (cr+rr)

ahol cr=CUR/DEP, a készpénztartási ráta

és rr=RES/DEP, a kötelező jegybanki tartalékráta.

Ez a tankönyvi konvenciókat követő felírás a monetáris politika (és a pénzteremtés) azon felfogását hangsúlyozza, hogy a jegybank a kötelező tartalékráta változtatásán keresztül szabályozza a pénzmennyiséget. Ez a felírás azt feltételezi, hogy a bankok a kötelező tartalékon felül nem tartalékolnak, mert az számukra költséges. Éppen ez a feltételezés az alapja a tartalékrátán keresztüli pénzmennyiség-szabályozásnak. A valóságban azonban, különösen a válságot követően a monetáris bázis a bankok többlettartalékai (excess reserves) felduzzadásán keresztül is bővült, ebből azonban nem következet a reálgazdaságban a pénzmennyiség multiplikációja.

A fenti elméleti konstrukció azt a benyomást kelt, hogy a jegybank a pénzkínálatot mérlege eszköz- és forrásoldali tételeinek alakításával könnyedén szabályozhatja. --<<az összmennyiséget legfeljebb, de kevésbé annak elosztását az ügyfelek közt -FÁ>>-- Ez a szabályozás azonban egyik oldalon sem teljes körű és tökéletes18. A forgalomban lévő készpénz mennyiségének alakulását a lakosság készpénz-szokásai és a bankok tartalékolási döntései befolyásolják, --<<a multiplikációs sorozatösszeg határán belül -FÁ>>-- az nem csak a monetáris bázis mennyiségétől és a multiplikátortól függ. A monetáris bázis a készpénz és a jegybanki tartalék összegeként szintén nehezen kontrolálható, hiszen a bankok fölös jegybanki tartalékai jelentősen változtathatják annak nagyságát. Ez azt jelent, hogy a jegybank pénzmennyiség-szabályozásának kulcsát leíró összefüggés instabil. A paraméterek ugyan bármikor könnyen meghatározhatók ex-post, azonban előretekintve ezek általában könnyedén és váratlanul megváltozhatnak. Olyan ez, mint a madzagon irányítás, húzni lehet, de tolni vele bajos. És ha a madzagon rángatott rendszernek

17 A bankok hitelpénzteremtésétől való megkülönböztetés céljából a jegybank (vagy az Amerikai Egyesült Államokban a Kincstár, a Treasury) által teremtet pénzt külső pénznek (outside money); a bankok által teremtet pénz pedig belső pénznek (inside money) nevezzük. A gyakorlatban a fejlet gazdaságok esetében a bankok által teremtet pénz adja a pénz 90 százalékát (Goodhart 1998), de ma már a mennyiségi lazítás eredményeként ez a szám közelebb van a 97–98 százalékhoz.

18 Lásd Siklos (2001:478)

kiszámíthatatlan önmozgása lehet, akkor az irányítás minden irányban meglehetősen bizonytalan. A jegybanknak számos eszköze van a pénzfolyamatok befolyásolására. Mindent összevetve megkockáztathatjuk azt az állítást, hogy a jegybank, ha akarná, akkor a monetáris bázist még ilyen bizonytalanságok közepette is elég szorosan tudná alakítani19, ennek ára azonban a kamatok nagy ingadozása lenne. --<<lehet, ez nekem nem evidens – talán a pénzkínálat és pénzkereslet hullámzása miatt – csakis a mértanai sorozat összegén belül? -FÁ>>-- A szélesebb értelemben vett pénzmennyiséget azonban még ilyen áron sem tudná jól kontrollálni, mert az a gazdasági szereplők portfólió-döntéseitől is függ.

A tartalékrátán alapuló pénzmennyiség-szabályozás másik, még ennél is nagyobb problémája az, hogy a pénzmultiplikátor nagysága is bizonytalan. A számlapénz keletkezése, a pénzteremtés valóban egyfajta multiplikációnak tűnik a valóságban, abban az értelemben, hogy egy tovagyűrűző folyamat. A számlapénz formájában történő pénzteremtést azonban a hitelkereslet determinálja, és nem egy szorzó (multiplikátor). A számlapénz teremtésével ok-okozat összefüggést írunk le, és ez nem pusztán egy arányszámot jelent. A következő részben bemutatott endogén pénzkínálat fordított összefüggést feltételez, mint amit a pénzmultiplikátor-elmélet sugall: maga a monetáris bázis is endogén és következménye az endogén hitelnek, hiszen a jegybank teremt, a kereskedelmi bankok hitelezési tevékenységére reagálva. --<<a jegybanknak egyféle társadalmi összbizalom, összesített áldozatvállalás alapján kellene racionális megfontoltsággal a hiteligényekre reagálni, és nem a jegybank és ügyfelek közt közvetítő bankok igényére reagálni (mert a bank különérdekű az ügyfeleitől). -FÁ>>-- A tartalékráta alapján meghatározott multiplikátor nagyon erős leegyszerűsítéseken és a valóságtól eltérő feltételezésen alapul20. Nem tudunk semmit arról, hogy milyen gyors lenne az iteráció az egyes bankok között a teljes bankrendszeren keresztül, és ebből következően azt sem tudhatjuk, hogy hány tagot összegzünk, vagyis a számítás eredménye bizonytalan. A tankönyvi multiplikátor konstrukció meggyőző és a leegyszerűsítés miatt szemléltetési célra igen hatékony eszköz lehet, de erre mérést kidolgozni nem lehet. A pénzmennyiség-szabályozással kapcsolatban más problémák is felmerülnek. Maga a pénz likviditási és forgalmi jellemzői alapján igen sokféle pénzkategória határozható meg. Az M0, M1, M2, M3 sor folytatható, sőt érdemes esetleg végtelen sok kategóriát lehetővé tevő kontinuumban felfogni a pénzkategóriákat (Barnet 1980). --<<engedd el a fantáziádat – de ha már megteszi, akkor az eltérő pénzkategóriák eltérő absztrakcióját is részletezni kellene, eltérő intézményi rendszerét, eltérő használatát stb -FÁ>>--

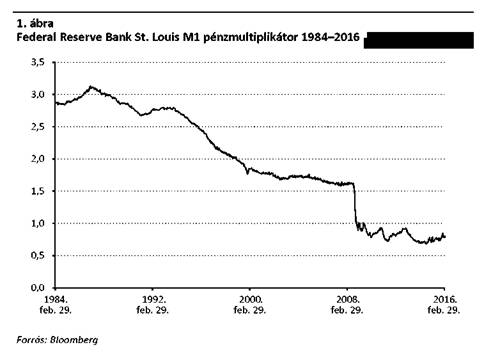

A pénzmultiplikátor időbeli alakulását szemléltet az 1. ábra, amelyen a Federal Reserve Bank St. Louis M1 pénzmultiplikátor-mutatójának alakulása látható. Az ábra jól szemléltet a multiplikátor elmúlt évtizedekben megfigyelt változékonyságát. A változások közvetlen okaira itt nem térünk ki. A mutató alakulásából azonban megállapítható, hogy a 2008-as válság nyomán a Fed beavatkozásai jelentősen növelték a monetáris bázist, azonban ez nem jelentkezet --<<elszabotálták az önérdekű bankok? -FÁ>>-- a hitelezésben, így a multiplikátor jelentősen csökkent.

19 Újabban sok szó esik a „helikopter” pénzről. Ha ezt az eszközt is figyelembe vesszük a jegybanki lehetőségek között, akkor még inkább igaz, hogy képes lehetne a monetáris bázis szabályozására. Más kérdés, hogy milyen áron?

20 Ezt a megállapítást többen megtették. Részletes tárgyalását adja Keen (2011).

|

|

A pénzmultiplikátor körüli bizonytalanságok miatt a legtöbb jegybank a kilencvenes évek végére felhagyott a pénzkínálat-szabályozás tartalékrátára alapuló megközelítésével. Sok helyen ez egyben azt jelentette, hogy megszüntették a kötelező tartalékolást, vagyis a modellben n=0 lenne, ami végtelen mennyiségű pénzteremtést jelentene. A jegybankok a pénzkínálat helyet a kamatok szabályozására tértek át, amit jelenleg sok helyen inflációs célkövető keretrendszerbe ágyazva alkalmaznak.

Az endogén pénzelmélet szerint a pénzteremtés abban a pillanatban történik meg, amikor a bank hitelt nyújt. Ez az egyetlen lépés azonban radikális következményekkel jár. Így egy bank anélkül tud hitelt nyújtani, hogy bármilyen betétet gyűjtene ehhez forrásként, mivel ezzel máris pénzt teremt22. Ezt nehéz elfogadni, hiszen azt gondolnánk, hogy ahhoz, hogy valakinek elkölthető pénzt adjon a kezébe a bank, előbb neki is be kell szereznie, hiszen pénzt nyomtatni nem tud. Pénzt nyomtatni

21 Az exogén pénz ebben az értelemben azon pénz, amelynek létrejötte közvetlenül nem a gazdasági szereplők hitelkeresletéből következik.

Ilyen például a mennyiségi lazítás által teremtett jegybankpénz vagy

az államháztartás finanszírozására kibocsátott állampapír jegybank által történő megvásárlásával teremtet pénz. --<<itt az államnak már nem közvetlenül a várépítő népség a partnere, hanem a jegybank, amelynek viszont a várépítő népség összességének kellene a bizalmát kifejeznie, képviselnie, jegybanki forrásoldali inputként elfogadnia, működtetnie. Azt is lehet mondani, mintha társadalmi összesség szintjén legalább bizonyos hányadban a jegybank nem az állam, nem a hatalom önkényének lehetséges eszköze, hanem annak a „várépítő” társadalomnak, amelynek való fizetést korábban a kartalista elmélet szerint az állam halogatta (halogatnia kellett, mert a kartalista elmélet idején még a pénz legalább formálisan arany vagy aranyhoz kötött volt (ami azt jelenti, hogy véges, „fix” összegű). -FÁ>>--

22 E pénzteremtés markánsan eltér az állam által teremtett pénztől, és fogalmi szinten is szokás megkülönböztetni a kettőt. A bankok által teremtet pénzt belső pénznek, az állam által teremtet pénzt pedig külső pénznek nevezik. A gyakorlatban azonban, amikor a boltban fizetünk, nem lehet tudni, hogy melyik úton keletkezet készpénzt használjuk, de szerencsére ez senkit nem is érdekel a kassza másik oldalán sem.

valóban nem tud, de számlát vezetni tud. --<<Ez a nyomtatás a számlavezetéssel szembeállítva eléggé megtévesztő fogalmazás. Mert a pénz érvényesülésében nincsen különbség. A kezelhetőségében lehet némi különbség, például utalás vagy fizikai találkozás keretében átadás. de hogy a számlapénz másként keletkezne mint a papírpénz, az technikailag lehetséges, viszont közgazdasági tartalmában azt hiszem, hogy értelmetlenség. -FÁ>>-- A kölcsön abban a pillanatban, hogy folyósították, megjelenik az ügyfél számláján. Ez egy könyvelési tétel, az ide könyvelt pénzt a bank nem valami más számláról helyezte át ide, és nem a gazdaság valamely más szereplőjének a megtakarításából közvetítette erre a számlára. A hiteltartozás létrehozásával a bank a hitelfelvevő számlájára jóváírt összeggel ügyfél betétet teremt, amivel a hitelfelvevő rendelkezik ettől a perctől kezdve. Ezt a betétet azonban senki nem hozta be a bankba, ezt a bank hozta létre egy könyvelési jóváírással. --<<tehát nekem laikus érdeklődőként itt is igen nagy hiány mutatkozik az érvelés követhetőségében. Nincsen néven nevezve, hogy a mérleg illetve forrás és eszköz számlaoldal közti egyenlőséget szem előtt tartva mindkét oldalt egyszerre növelve milyen műveleti szabályt tartottunk be és annak milyen közgazdasági, pénzelméleti értelmezhetősége van? Enélkül ugyanis fennállhat a veszélye annak, hogy fogalmi absztrakciós szintek összemosódnak, amiből hamis következtetések adódhatnak, és ha azok közkeletűk a banküzemben, akkor közgazdasági tartalmát tekintve hamis műveletekre kerülhet sor, amivel viszont a gazdasági veszteség, tévút járhat. -FÁ>>--

A hitelfelvevő számláján megjelenő jóváírás külsőre olyan, mintha betétet hozott volna a bankba, azzal az eltéréssel, hogy a folyószámla-egyenlegének növekménye feltételeként egy későbbi fizetési kötelezettséget vállalt a bank felé. A hitelnövekedés makroszinten a pénzkínálat növekedésével jár együtt. Ez effektív keresletet (fogyasztási, beruházási, beleértve a befektetési eszközök piacát is) növel, hiszen nem lenne értelme hitelt felvenni kamatra, ha azt nem akarnánk vásárlásra fordítani. --<<többek közt spekulációs műveletek végzésének lehetőségét megvásárolni (elérni) vele -FÁ>>-- Ha a hitelt adósság visszafizetésére fordítjuk, akkor ezzel egyfajta keresletkiesést ellensúlyozunk, ami akkor következne be, ha kiadásaink csökkentésével elért megtakarításból fizetnénk az adósságot vissza. --<<ez megint egy váratlanul odavetett megállapítás, ami nem a korábbiak kifejtése. -FÁ>>--

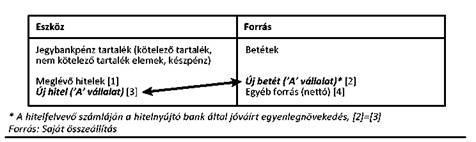

Bármely vállalat nyújthat hitelt, de a tranzakció számviteli megjelenítése eltér a bank és a többi vállalat esetében. Ezt az eltérést szemléltet az 1. táblázat. Ha a vállalat (nem pénzügyi vállalkozás és nem banki pénzügyi vállalkozás egyaránt) nyújt hitelt, akkor ez eszközeinek átrendezését jelenti.

· Eszközei között megjelenik egy követelés a hitelfelvevővel szemben,