From: Fáy Árpád [mailto:arpad.fay@gmail.com] - Sent: Monday, March 16, 2015 11:39 PM - To: 'devcsop2@googlegroups.com' - Subject: RE: [DevCsop 2]

A kúriának írott levelet olvasva

Szabó József levelének minden sorát, hivatkozását nem tudom értékelni.

Azt elég elolvasni. Azonban a benne foglaltak nem hagynak nyugodni.

Remélhetőleg a kúria is komolyan fogja venni.

A legfontosabbnak azt a megállapítását érzem, hogy jelzi, a devizahitelek javában hitelpénzben értendők, tehát nem megtakarított mások pénzéről van szó, hanem a hitelezés aktusával létesített pénzről! Mi az ilyen pénz fedezete? A jelzálog? Nem! Elsősorban nem a jelzálog a „fedezet”, hanem maximálisan a jelzálogok is – végső esetben, kis %-ban.

A fedezet lényegében a hitelfelvevő programja, szándéka, vállalása! – nem elviekben kizárólag, mert a szükséges pénzrendszer technikája száz éve rendelkezésünkre áll!

Ez egy rés, ahol bepillantást nyerünk abba, hogy fordítva mi a helyzet! A hitel felvevő mozgékonyságát, felelős kezdeményezését, gazdasági erőfeszítését, teljesítmény-hajlandóságát szabályozzák a hitel feltételekkel!

Már száz éve ez a mechanizmus működik, ezt használjuk - ezen alapszik az államok, az emberek gazdasági eredményessége, állapota. Amit igen szőrmentén árulnak el még a közgazdasági, pénzügyi egyetemeken a gazdasági szakokon is! Olvassa valaki el az MNB honlapján a kutatási tanulmányokat. Az a szövegezési minőség, ami ott uralkodik az utóbbi 25 éve (elégedjünk meg ennek emlegetésével), az a maga közvetlenségében értelmetlenség. Annak alapján egy vasalót sem lehetne üzemeltetni, leírni, megérteni. Nemhogy a pénzügyi rendszert.

Nagyon örülök a „hitelesek” levelének. Adja Isten, hogy ezzel etalont adjon a következő lépések fogalmi megalapozásához. Nem lehet másként. A legtöbb pénzügyi dolgozónak, pénzügyigazgatási munkatársnak meghaladta volna képességét ennek a levélnek a megírása. Nem azért, mert értelmességi képességeiket meghaladná, hanem mert érdekeltségi beágyazottságuknak ez a gondolati igénytelenség a megfelelője, eredménye. A devizaalapú hitelkartell sértettjeinek sarokba szorítottsága, kétségbeesett (sokszor egymással is érdesen ütköző) muszájherkulesi erőfeszítései eredményezték ezt a dolgozatot. De ha a lepel meglebbent, nézzünk alája.

Van lehetőség megérteni, fontos szemponttá tenni a magáncsőd helyett az életvezetés finanszírozási feltételekről szóló törvényt, egy általános életpályatörvényt, valamint a pénzhasználati jog megfogalmazását, amely végső soron a gazdasági önrendelkezés kulcsa mind egyéni életvitel, háztartás szintjén, mind a kisvállalkozások és nagyobb vállalkozások, az országos költségvetés szintjén.

FÁ

From: Fáy Árpád [mailto:arpad.fay@gmail.com] - Sent: Monday, March 16, 2015 1:10 AM - To: 'devcsop2@googlegroups.com' - Subject: RE: [DevCsop 2]

A kúriának írott, csatolt levelet olvasva úgy is mondhatom, elnézést kell kérjek azoktól, akiknek figyelmét esetleg megzavartam. Ez az anyag olyan minőségű például olvashatóságában és általában érvelésében, a jelenlegi szabályozás feltérképezésében, amire nem számítottam. Eszem ágában nem volna ilyen munkát megzavarni bárki előtt is. Ezt akár Léhmann Györggyel szemben is elmondhatom.

Tehát négy témakört látok:

· közvetlen devizahitel károsulti érdekvédelem – aminek keretében készült az ide csatolt levélben is tárgyalt érvelés, amelyet nem is hittem, hogy képesek lesznek rá Szabó Jóskáék vagy mások (többek közt mert nem ismertem ilyen részletességgel a vitatott, hivatkozott szabályokat). Ennek a munkának eredményére kíváncsi vagyok, legfeljebb rákérdezhetek tájékozódás jelleggel. Ide tartoznak viták, szakértői levelek, bírósági perek stb.

· az érdekvédelem intézményesülése egészen más témakör, amit sürgetek, de itt olyan elméleti kompetencia formálódik, amely majd megfelelő adalék lehet egy kívánatos érdekképviselethez. Azt hangsúlyozva, hogy egy tárgyalás vissza utasítása nem jelenti a tárgyalási pozíció lehetetlenségét, mert van hogy a tárgyalási folyamat hosszú, változó pozíciókkal. Ami a Hitelesmozgalom törekvését illeti, hogy egyelőre ne közvetlen tárgyaló fél legyen, hanem kúriával és parlamenti pártokkal találjon elvi vitára alkalmas viszonyt, ahhoz csak drukkolni tudok.

· a harmadik ügy új intézmény bevezetését jelenti, a magáncsőd törvény útján. Ez már olyan elméleti, elvi kérdéseket vet fel, amik érinthetik a devizakárosultak ügyeinek további kezelését – és nagyon lényeges, hogy az ne csak az adós egzisztenciájának szabályozott felszámolását jelentse, hanem lépés legyen az általános pénzügyi életvezetési-életpálya modellhez (ami a magáncsőd esélyét csökkenti egyrészt, másrészt mint útról lesodródott járműnek az útra való vissza helyezése, az életpálya finanszírozás helyre állításához kell eszközöket adjon).

· van egy negyedik ügy is, ami számomra felmerült a devizahitelek kapcsán, ez pedig a hitelpénzrendszer sajátosságai alapján az alanyi pénzhasználati jog felvetése (tekinthetnénk az általános egyéni életpálya modell pénzügyi alapjainak, mibenlétének meghatározásaként). Annyiban változtatna a helyzeten, hogy szerintem az ingatlan jelzálogos devizahiteles ügyek túlnyomó többsége a mostan veszélybe került jelzálog nélkül lehetett volna felvehető – és csak rosszhiszemű adós viselkedés esetén alakíthatták volna át hagyományos értelemben jelzálog fedezetű hitellé egyfajta magáncsőd eljárása keretében. Ezzel az elméleti kérdéssel nem a devizahiteles károsultakat szabad terhelnem – ha jutok vele valamire, akkor azt nektek elújságolom majd. De azt hiszem, hogy még egy-két lépés, és a kúriának küldött, csatoltan olvasható levél szerzői képesek lesznek csődtörvény és alanyi pénzhasználati jog területén is érvelni.

üdvözlettel

FÁ

általam scennelve - FÁ

Tisztelt Dr. Darák Péter Elnök úr! Tisztelt Kúria!

Tisztelt Joggyakorlat-elemző Csoport!

Érdeklődéssel és nagy figyelemmel tanulmányoztuk az érvénytelenség jogkövetkezményeiről készült véleményüket. Elnyerte a tetszésünket, hogy a nyilvánosságra hozott anyagban őszintén megmutatták, hogy a vélemény késztői sok kérdésben, esetenként még a legalapvetőbb kérdésekben sem, értenek egyet.

A Hiteles Mozgalom részt vett a Kúria által szervezett 2012. novemberi konferencián és azóta több alkalommal kezdeményezte, hogy a Kúria szervezzen újra konferenciát. Sajnos kezdeményezésünk nem talált megértésre.

A Hiteles Mozgalom az elmúlt években már több alkalommal is írt elemzést a Kúriának, mivel úgy ítélte meg, hogy szükség van arra, hogy a Kúria ne csak a bankszektor álláspontja és elvárása alapján hozza meg döntéseit.

Jelen elemzésünkkel szeretnénk elősegíteni azt, hogy a hamarosan folytatódó bírósági tárgyalásokon a banki károsult fogyasztók számára egységesen előnyös döntések szülessenek az Alaptörvényünkben megfogalmazott céloknak megfelelően. Ez a véleményünk szerint csak úgy lehetséges, hogy a nyitott kérdésekre megkeresi a Kúria a választ és vélemény helyett nagyobb súlyú jogegységi határozatot hoz. Mindenképpen szükségesnek látjuk több korábbi kúriai álláspont pontosítását is.

A vélemény kiemelt jelentőségűnek tartotta annak a megállapítását, hogy a bankkölcsön milyen jellegű: dolog szolgáltatás vagy inkább dologi tulajdon átruházás?

Bérlet esetén egy adott dolgot, például egy gépjárművet „ad kölcsön” a gépjármű tulajdonosa és ugyanazt a gépjárművet kéri vissza. A bérlő, a gépjármű időleges használatáért előre megállapított, szerződésben rögzített díjat fizet. Ha a használat során esetleg kárt okoz a gépjárműben, azt meg kell térítenie. A tulajdonos ugyanazt a gépjárművet kéri vissza, nem elégszik meg más típusú, más állapotú gépjárművel. Ha a gépjárművet nem tudja a bérlő vissza adni, mert ellopták, vagy teljesen tönkrement, akkor a gépjármű értékét kell megtérítenie. Felmerül a kérdés, ha a bérelt gépjármű hibás, gyenge a motorja és csak 60-70-el vánszorog sík terepen is, akkor is kell-e teljes értékű bérleti díjat fizetni?

1

Kölcsön esetén szintén egy adott dolgot, például 10 kg lisztet ad kölcsön az akinek van lisztje, annak akinek szüksége van lisztre. A kölcsönt vissza kell adni, így a 10 kg liszt visszajár. Természetesen nem ugyanazt a lisztet kell vissza adni (nyilván a kölcsön kérő felhasználta, sütött belőle valamit), mert ez teljes mértékben lehetetlen, hanem ugyanolyan minőségű, csomagolású és származású lisztet. A kölcsön során a felek megállapodhatnak abban, hogy pontosan meddig kell a 10 kg lisztet vissza adni és azt is hogy jár a kölcsönért még esetleg további 1 kg liszt is, és így összesen 11 kg lisztet kell vissza adni. Felmerül a kérdés, mi van akkor, ha a liszt zsizsikes volt? Esetleg toxinnal mérgezett liszt? Amennyiben lisztet kölcsön adó tudatlanul vagy szándékosan (tudva azt, hogy a liszt használhatatlan) ehetetlen, mérgező lisztet adott kölcsön, akkor kérhet-e vissza kiváló minőségű lisztet?

Teljesen jól látja a Kúria, hogy ezekben az esetekben, a bérbeadás és a kölcsön során nem lehet a megtörténteket meg nem történné tenni. Nem lehet a szerződés előtti állapotot visszaállítani. A gépjármű, ha hibás, ha nem hibás át lett adva, azt vissza kell adni. A 10 kg liszt, ha kiváló, ha zsizsikes, ha mérgező át lett adva, azt vissza kell adni.

Ha a bérleti vagy kölcsönszerződés semmis, érvénytelen nem akkor nem lehet úgy eljárni, mintha pénz átadás-átvétel nem történt volna. Ha a megvásárolt autó hibás, akkor visszaviszik az autót és visszakérik a pénzt, az autó vételárát. Ha a boltban vásárolt liszt zsizsikes, akkor visszaviszik a boltba és visszakérik a pénzt, a liszt árát. A szerződés kötés előtti helyzet visszaállítható. Felmerül itt is a kérdés, az autókereskedő kérhet-e pénzt azért, mert az autót használta az autó bérlője, a bérlő pedig kérhet-e kamatot azért, mert az autókereskedő a pénzt használta.

Teljesen jól látja a Kúria, hogy kölcsön és bérlet esetén a szerződéskötés előtti helyzet nem állítható vissza.

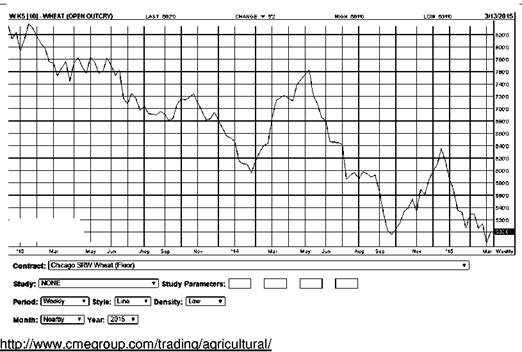

Mi a helyzet akkor, ha a 10 kg lisztet a Chicagoi tőzsde búza CBOT/CME USD árfolyam értékének megfelelően kiszámolt mennyiségű lisztet kell visszafizetni. Nem az átadott 10 kg-ot, nem is 1 kg-mal többet, hanem a búza jegyzett USD-ben jegyzett árfolyamának megfelelőt.

2

Nem mindegy, hogy 2014 februárjában lett a liszt kölcsön adva, amikor mélyponton volt a búza ára és 2014 májusában vissza kérve, amikor a búza csúcson volt, az ára dollárban 27%-kal magasabb volt, vagy épp ekkor lett kölcsön adva és szeptemberben vissza kérve, amikor 33%-kal kevesebb volt a búza ára.

Az első esetben 12,7 kg lisztet kell visszafizetni, míg a második esetben 6,7 kg lisztet. Egyáltalán nem mindegy!

Könnyen belátható, ez eléggé kockázatos üzlet. Aki ilyen üzletet köt, annak nagyon tisztában kell lennie a várható búza terméssel, a raktárban meglévő lévő készletekkel, a már megkötött üzletekkel és még rengeteg mindennel. Aki tapasztalt és a szükséges információk birtokában van, az előnyt élvez. A lelkiismeretén (gátlástalanságán) és a törvényi szabályzáson (tiltás és a tiltás megsértésének a következménye) múlik, hogy erőfölényével vissza él-e vagy sem.

A kérdés, amire választ kell kapnunk, ha a kölcsönszerződés semmis, akkor a kapott (rendelkezésre bocsátott) 10 kg lisztet kell vissza adni, vagy a chicagói tőzsde árfolyamával kiszámoltat. Álláspontunk szerint ha a kölcsönszerződés érvénytelen, semmis, akkor a benne lévő tőzsdei árfolyam kikötés is semmis. Azt kell visszafizetni, ami átadásra került, a 10 kg lisztet. Talán mondani sem kell, hogy sem a liszt kölcsönzője sem a lisztet kölcsön vevő nem vásárol és nem ad el semmilyen tőzsdén, a Chicagóin sem, semmilyen búzát. A búza tőzsdei ára csupán egy számolási mód.

Az ilyen üzleteknek a hivatalos neve „származékos ügylet”.

Egyáltalán nem ismeretlen ez a származékos ügylet a pénzügy és a bankszakma területén.

A származékos ügylet néhány megfogalmazása:

A származtatott vagy származékos ügyletek, derivatívák olyan befektetési ügyletek, amelyek értékét más értékpapírok, mögöttes termékek árfolyama határozza meg, vagyis az értéke másból "származik". A származtatott értékpapírokat feltételes követeléseknek is mondják. A derivatívák célja a gyakorlatban lehet fedezeti vagy spekulációs. Ez a leggyakrabban együtt jár - ami az egyik félnek fedezeti, a másiknak spekulációs. (Wikipédia)

Származtatott ügyleteknek (más néven derivatív ügyleteknek) nevezzük azokat a befektetési ügyleteket, amelyek értékét más értékpapírok árfolyama határoz meg. Másképp fogalmazva, egy származtatott ügylet értéke egy mögöttes termék értékéből származik. A befektetők fedezeti, arbitrázs és spekulációs céllal egyaránt használnak származtatott ügyleteket. A fedezeti célú ügyletnél a kockázatok csökkentése a cél. Arbitrázs esetében a kockázatmentes profit szerzése a cél, amely az időbeli és térbeli különbségekből (és az információáramlás tökéletlenségéből) ered. Spekulációs befektetésnél pedig az árfolyam-ingadozások iránya és mértéke kerül a középpontba.

4

Származtatott ügyletek típusai: . Határidős ügyletek

o Futures (tőzsdei)

o Forward (tőzsdén kívüli)

o Hedges . Opciós ügyletek

o Call (vételi)

o Put (eladási) . Csereügyletek (swap)

o Kamatcsere

o Devizacsere (Ecopédia)

1.1 A származékos ügyletek fogalma

A származékos vagy származtatott ügyletek, derivatívák olyan befektetési ügyletek, melyek során

származtatott termékekkel kereskednek. Ezen termékek értéke egy alaptermék (underlying, ami lehet

részvény, kötvény, deviza, stb) értékétől függ.

Az ilyen ügyletek gyakorlati alkalmazásának egyik legfőbb jellemzője, hogy a teljesülésük nem az

ügyletkötés időpontjában, hanem egy meghatározott későbbi időpontban, esetleg idő intervallumon belül

jön létre, illetve egyes fajtáinál nem is történik meg az alaptermék (underlying) adás vétele, csak

árkülönbözet-elszámolás.

Az ügylet megkötésének és a teljesítésének/elszámolásának időpontjában a származtatott termék

árfolyama jelentősen eltérhet, ami kockázatot hordoz, és spekulációra teremt lehetőséget. Ugyanakkor a

termékek megfelelő alkalmazás mellett nyitott pozíció fedezésére, ezáltal a kockázat csökkentésére is

alkalmazhatók.

(Ratku Zsória: A származékos ügyletek könyvvizsgálata)

Kifejezés: Pénzügyi derivatívák

Leírás: Olyan pénzügyi eszközök, amelyek más pénzügyi eszközhöz, mutatószámhoz vagy termékhez kapcsolódnak és amelyen keresztül pénzügyi kockázatok vállalhatók vagy fedezhetők. (Magyar Nemzeti Bank Jegybanki Szótára az Origo-n)

Valami újdonság lehet ez a származtatott ügylet? Egyáltalán nem az, már legalább 3000 éves…

1.2 A származékos ügyletek kialakulása

Az első olyan tranzakció, melyek a származékos ügyletek vonásait hordozzák, i.e. 2000 körül, az ókori Asszíriából maradtak fenn írásos emlékek. Hammurappi uralkodásának első évéből fennmaradt váltó-jellegű dokumentum jogot biztosít a tulajdonosának 15 napon belül a Tigris folyó menti Eshama városban 8,5 mina ólom átvételére. A görög és a római civilizációk alatt jelentős fejlődésen mentek keresztül a derivatív értékpapírokhoz kapcsolódó tranzakciók, az opciós és határidős ügyletek kötése egyre

5

elterjedtebbé vált. Arisztotelész feljegyzéséből ismert, hogy Thalész az olíva bogyó termesztésének körülményeit tanulmányozva képes volt megjósolni a következő év bőséges termését Miletus város környékén. Opciós jogot vásárolt a környékbeli összes olívaprés használatára, majd a szüreti időszakban magas felárral továbblízingelte a préseket, jelentős haszonra téve szert. (Ratku Zsória: A származékos ügyletek könyvvizsgálata)

Ismeri a magyar jog a származtatott ügyletet? Igen!

11. származékos ügylet: olyan árualapú vagy pénzügyi eszközre vonatkozó, kereskedési célú vagy fedezeti célú határidős, opciós vagy swap ügylet, illetve ezek további származékai, amelyek

a) teljesítése pénzben vagy más pénzügyi instrumentummal történik,

b) értéke egy meghatározott kamatláb, hitelviszonyt megtestesítő értékpapír, illetve tulajdoni részesedést jelentő befektetés árfolyama, áru vagy pénzügyi eszköz ára, devizaárfolyam, árindex, árfolyamindex, kamatindex, hitelmérték (bonitás) vagy hitelindex, illetve egyéb hasonló tényezők (mögöttesek) függvényében változik,

c) a keletkezéskor nem vagy csak csekély mértékben igényelnek nettó befektetést más, hasonlóan a piaci tényezők függvényében változó ügyletekhez (szerződésekhez) viszonyítva,

d) pénzügyi rendezésükre előre meghatározott későbbi időpontban, illetve időpontig (a jövőben) kerül sor.

Nem minősül származékos ügyletnek az olyan határidős és opciós ügylet, amely kezdeményezésének, megkötésének és fenntartásának célja az ügylet tárgyát képező áru beszerzése, értékesítése vagy használata, és amely az ügylet tárgyát képező áru átadásával (leszállításával) teljesül az ügylet zárásakor (ide nem értve azt, amikor a pénzügyi rendezés - a záráskori piaci ár és a határidős kötési árfolyam közötti különbözet, illetve a pénzáramlások pénzügyi elszámolása - a felek közötti megállapodás alapján, pénzeszköztől eltérő pénzügyi instrumentum átadásával, rendelkezésre bocsátásával teljesül, pénzmozgás helyett); (2000 évi C törvény a számvitelről)

Hová lehet sorolni a deviza elszámolású banki kölcsönszerződéseket? Nézzük, milyen döntést, milyen megállapítások alapján hozott a Kúria!

A legfőbb ügyész az előbbi kérdésekkel kapcsolatban a következő álláspontot fejtette ki:

A 6/2013. PJE 1. pontjában a jogegységi tanács már megállapította, hogy az átszámítás nem jelent

pénzváltást, csupán a folyósított, illetve a törlesztett összegnek a teljesítéskori árfolyam alapján történő

kiszámítását.

(A jogegységi tanács válasza:) A folyósításkor vételi, a törlesztésekkor pedig eladási árfolyam

alkalmazása tisztességtelen, mivel ez az átszámítási árfolyam meghatározás egyoldalú és indokolatlan

hátrányt jelent a fogyasztó számára a jóhiszeműség és a tisztesség követelményének megsértésével. A

különnemű árfolyamra vonatkozó szerződési rendelkezés tisztességtelensége hivatalbóli észlelésének

kötelezettsége jelen jogegységi határozat közzétételétől terheli a bíróságokat.

(2/2014 PJE)

6

Másodfokú bíróság: Deviza alapú kölcsönszerződés esetén a bank az ügyfél részére devizát nem bocsát

rendelkezésre. A kölcsön jogügylet során deviza értékesítés - eladás és vétel - nem történik, ezért az eltérő

- a folyósításkori vételi és a törlesztések kori eladási - árfolyamból eredő árrés virtuális szolgáltatást

ellentételez, virtuális szolgálgatásért pedig ellenérték nem jár.

Kúria: A jogerős ítélet tehát helyesen állapította meg a különnemű árfolyamok alkalmazásának

tisztességtelenségét.

(Kúria Gfv.VII.30.160/2014/5.)

A Kúria egyértelműen olyan döntést hozott, mely szerint nincs a devizakölcsönök esetén deviza, így nincs pénzváltás sem. A deviza a kölcsönszerződéssel kapcsolatban csak egy számítási mód. Ez a megállapítás pedig azt jelenti, hogy származtatott ügyletről van szó.

A hónapról hónapra esedékes forint törlesztő részletek nagysága a hónapról hónapra változó deviza árfolyamtól függnek. Ez pontosan megfelel a származtatott ügylet megfogalmazásának.

A bankkölcsön meghatározása jelenleg:

6. § (1) E törvényben, valamint az e törvény felhatalmazása alapján kiadott jogszabályok vonatkozásában 40. hitel és pénzkölcsön nyújtása:

a) hitelnyújtás: a hitelező és az adós között írásban létesített hitelszerződés alapján meghatározott hitelkeret rendelkezésre tartása az adós részére, jutalék ellenében és a hitelező kötelezettségvállalása meghatározott szerződési feltételek megléte esetén a kölcsönszerződés megkötésére vagy egyéb hitelművelet végzésére,

b) pénzkölcsön nyújtás:

u) a hitelező és az adós között létesített hitel- vagy kölcsönszerződés alapján a pénzösszeg rendelkezésre bocsátása, amelyet az adós a szerződésben megállapított időpontban - kamat ellenében vagy anélkül - köteles visszafizetni,

v) minden olyan megállapodás, amely értékpapír vételéről és határidős visszaszármaztatásáról rendelkezik és a szerződés tárgyát képező értékpapírok a vevő (hitelező) javára az ellenérték óvadéki biztosítékául szolgálnak úgy, hogy azokat az ügylet ideje alatt további ügyletben sem elidegeníteni, sem megterhelni nem lehet,

w) a jelzálog-hitelintézetről és a jelzáloglevélről szóló törvény szerinti önálló zálogjog vásárlása és egyidejű eladása útján végzett tevékenység,

x) zálogkölcsön nyújtása, valamint

y) csoportfinanszírozás,

c)

a hitel

és

pénzkölcsön nyújtására irányuló pénzügyi szolgáltatási tevékenység a

hitelképesség

vizsgálatával, a hitel és

kölcsönszerződések előkészítésével, a folyósított kölcsönök

nyilvántartásával,

figyelemmel kísérésével, ellenőrzésével, a behajtással kapcsolatos

intézkedéseket is magában foglalja;

(2013. évi CCXXXVII. törvény a hitelintézetekről és a pénzügyi

vállalkozásokról)

7

6:383. § [Kölcsönszerződés]

Kölcsönszerződés alapján a hitelező meghatározott pénzösszeg fizetésére, az adós a pénzösszeg szerződés szerinti későbbi időpontban a hitelezőnek történő visszafizetésére és kamat fizetésére köteles. (2013. évi V. törvény a Polgári Törvénykönyvről)

213. § (1) Semmis az a fogyasztási, lakossági kölcsönszerződés, amelyik nem tartalmazza

a) a szerződés tárgyát,

III. Egyéb meghatározások

5. Fogyasztási kölcsön: a mindennapi élet szokásos használati tárgyainak megvásárlásához,

javíttatásához, illetve szolgáltatások igénybevételéhez - a természetes személy részére - nyújtott kölcsön

és a felhasználási célhoz nem kötött kölcsön, ha a kölcsönt a természetes személy nem üzletszerű

tevékenysége keretében veszi igénybe.

(1996. évi CXII. Hitelintézeti törvény)

523. § (1) Kölcsönszerződés alapján a pénzintézet vagy más hitelező köteles meghatározott pénzösszeget

az adós rendelkezésére bocsátani, az adós pedig köteles a kölcsön összegét a szerződés szerint

visszafizetni.

(2) Ha a hitelező pénzintézet, - jogszabály eltérő rendelkezése hiányában - az adós kamat fizetésére

köteles (bankkölcsön).

(1959. évi IV. törvény a Polgári Törvénykönyvről)

Teljesen egyértelmű és semmilyen módon nem félremagyarázható az, hogy kölcsönszerződésnek tartalmazni kell a kölcsön tárgyát. Ez értelemszerűen bankkölcsön esetén nem lehet más, mint a kölcsön összege és a kölcsön pénzneme együttesen. Például 15.000.000 HUF (Magyar Forint) vagy 100.000 CFH (Svájci Frank).

A törvények alapján a kölcsön tárgyát kell a pénzintézetnek átadni és azt kell visszafizetni: „kölcsönszerződés alapján a pénzösszeg rendelkezésre bocsátása, amelyet az adós a szerződésben megállapított időpontban - kamat ellenében vagy anélkül - köteles visszafizetni”.

Amennyiben a deviza csak egy elszámolási mód, akkor a deviza nem lehet a kölcsönszerződés tárgya. Amennyiben a deviza csak az elszámolás módja, akkor kölcsönszerződés nem lehet más, mint forint kölcsön szerződés.

A Hiteles Mozgalom teljes mértékben egyetért a Fővárosi Ítélőtábla állásfoglalásával, ezek a devizahitelek forintkölcsönök!

A deviza alapú kölcsönöket forintkölcsönnek tartjuk.

Úgy gondoljuk: annak a kérdésnek a megítélésénél, hogy a deviza alapú kölcsön forint- vagy devizakölcsön-e, a szerződés tartalma irányadó. A szerződés tartalmát a hatályos Ptk. 523. § (1) bekezdése rögzíti, eszerint kölcsönszerződés alapján a hitelező köteles meghatározott pénzösszeget az

8

adós rendelkezésére bocsátani, az adós pedig köteles a kölcsön összegét a szerződés szerint visszafizetni. Az új Ptk. 6:383. §-a értelmében kölcsönszerződés alapján a hitelező meghatározott pénzösszeg fizetésére, az adós a pénzösszeg szerződés szerinti későbbi időpontban a hitelezőnek történő visszafizetésére és kamat fizetésére köteles. A jogszabály szerint tehát a hitelező szerződéses kötelezettsége pénzösszeg rendelkezésre bocsátása, illetve fizetése, míg az adós szerződéses kötelezettsége a visszafizetés és kamatfizetés. Ha ezt összevetjük a deviza alapú hitel fogalmával, azt találjuk, hogy a felek szerződéses kötelezettségeiknek mindig forintban tesznek eleget.

Az a kérdés, hogy mi az ügylet jellegadó tartalma, a szerződés értelmezésével dönthető el. A magánjogi viszonyokra irányadó Ptk. 207. § (1) bekezdése szerint a szerződési nyilatkozatot vita esetén úgy kell értelmezni, ahogyan azt a másik félnek a nyilatkozó feltehető akaratára és az eset körülményeire tekintettel a szavak általánosan elfogadott jelentése szerint értenie kellett. Az adós hiteligénylési kérelmében egyértelművé tette ilyen szerződések esetén, hogy forinthitelre van szüksége, ezt igényli. A másik fél (a bank) az eset körülményeire tekintettel nem érthette ezt másként, hiszen tudatában volt, hogy a kölcsönösszegre az adósoknak forintért megvásárolható lakás vagy tartós fogyasztási cikk (gépkocsi) adásvétele érdekében volt szüksége.

A Ptk. 207. § (2) bekezdése azt is kimondja, hogy amennyiben az általános szerződési feltétel, illetve a fogyasztói szerződés tartalma az (1) bekezdésben foglalt szabály alkalmazásával nem állapítható meg egyértelműen, a feltétel meghatározójával szerződő fél, illetve a fogyasztó számára kedvezőbb értelmezést kell elfogadni. A fogyasztó számára pedig egyértelműen a felvett összeg forinthitelkénti elfogadása a kedvezőbb.

Összegezve: azt látjuk helyesnek, ha az ügylet jellegadó tartalma szempontjából - a fogyasztó számára kedvezőbb értelmezési szabályra is figyelemmel - nem a teljesítés módjának (kirovólerovó pénznem, értékállandósági kikötés) tulajdonítunk jelentőséget, hanem a felek által a szerződés szerint teljesítendő szolgáltatásnak. A szolgáltatás pedig (rendelkezésre bocsátás és visszafizetés) mindig forintban történik. Minderre tekintettel a deviza alapú kölcsönt forintkölcsönnek tekintjük.

(A Fővárosi Ítélőtábla Polgári Kollégiumának álláspontja a deviza alapú fogyasztási kölcsönszerződések érvényességével kapcsolatos elvi kérdésekben - a 2013. december 9-én megtartott szakmai tanácskozáson elfogadott álláspont)

Érthetetlen és elfogadhatatlan módón a Kúria a Bankszövetség alábbi álláspontját tette magáévá:

Az újabban született jogszabályok különbséget tesznek „devizahitel” és „devizaalapú hitel” között, és használják a „devizában nyilvántartott kölcsön” fogalmat is. E fogalmak meghatározásai nem egységesek, de alapvetően a különbségtétel azon alapul, hogy mind a kirovó és a lerovó, vagy pedig csupán a kirovó pénznem deviza. A jogszabályok azt tekintik a szűk értelemben vett devizahitelnek, ha mindkét fél fizetési kötelezettsége devizában van kiróva, és effektíve ebben a devizában is teljesítendő (lerovandó). Ráadásul a tartozás

9

meghatározása (kirovása) helyett általában annak nyilvántartásáról, méghozzá a hitelező általi

nyilvántartásról beszélnek.

Valójában az ügylet lényege, üzleti tartalma tekintetében nincs lényeges különbség a fenti

kategóriák között. Amint fentebb írtuk, a tartozás tartalmát alapvetően a kirovó összeg határozza

meg. A devizahitel lényege szempontjából közömbös, hogy lerovó pénznemként a hazai pénznem

(forint) vagy valamely idegen pénznem került-e meghatározásra, és az is, hogy a folyósítás milyen

pénznemben történt.

Az pedig egyértelműen hibás, hogy egy jogviszony minősítése szempontjából bármilyen

jelentőséget tulajdonítanak annak, hogy az egyik fél azt miként tartja nyilván.

(Hitelintézeti Szemle 2013.év 5. szám - Gárdos István és Nagy András: A devizahitel jogi alapkérdései)

A Kúriai vélemény szerint:

A hatályossá nyilvánítás alapján történő elszámolás során a bíróság a tőketartozást (annak nagyságát, összegét) a kirovó pénznemben fogja meghatározni, hiszen a tartozás tartalmát érdemben a kirovó összeg adja. A kirovó pénznemet a felek - kifejezett jogszabályi tilalom hiányában - bármilyen pénznemben meghatározhatják.

Nem szerepelnek a kirovó és a lerovó szavak sem a korábbi, sem a hatályos polgári törvénykönyvben, hitelintézeti törvényben. Nem szerepelnek a számviteli törvényben sem. A számviteli törvény arról rendelkezik, hogy miként kell a származtatatott ügyleteket könyvelni. Ismeretlen a számvitel számára a kirovó és a lerovó fogalom.

Teljesen felesleges, sőt félrevezető új fogalmakat bevezetnie a Kúriának, miközben van jogszabályban megfogalmazott olyan fogalom, mely pontosan illik a devizahitelezésre. Ez a fogalom a származtatott ügylet!

A Hiteles Mozgalom teljes mértékben egyetért a Fővárosi Ítélőtábla állásfoglalásával, ezek a devizahitelek forintkölcsönök.

Összegezve: azt látjuk helyesnek, ha az ügylet jellegadó tartalma szempontjából - a fogyasztó számára kedvezőbb értelmezési szabályra is figyelemmel - nem a teljesítés módjának (kirovó-lerovó pénznem, értékállandósági kikötés) tulajdonítunk jelentőséget, hanem a felek által a szerződés szerint teljesítendő szolgáltatásnak. A szolgáltatás pedig (rendelkezésre bocsátás és visszafizetés) mindig forintban történik. Minderre tekintettel a deviza alapú kölcsönt forintkölcsönnek tekintjük.

(A Fővárosi Ítélőtábla Polgári Kollégiumának álláspontja a deviza alapú fogyasztási kölcsönszerződések érvényességével kapcsolatos elvi kérdésekben - a 2013. december 9-én megtartott szakmai tanácskozáson elfogadott álláspont)

10

Határozott álláspontunk, hogy a szerződés érvénytelensége esetén, az elszámolás során abból kell kiindulni, hogy forintkölcsönökről van szó. Ha a kölcsönszerződés érvénytelen, akkor annak származtatott ügyletre vonatkozó része is érvénytelen. Tehát semmiképpen sem lehet érvénytelen szerződés esetén az adóstól devizát követelni.

Jogos az a felvetés, hogy a kölcsönszerződésekben nem is szerepel származtatott ügyletre vonatkozó kitétel. Az ilyen szerződéseket ismeri a pénzügyi szakma. Részlet a Bankszövetség szakmai folyóiratából, a Hitelintézeti Szemléből, 2003-ból:

Az IAS (Nemzetközi Számviteli Szabvány) értelmében derivatíva az a pénzügyi instrumentum, melynek értéke egy alapügylethez kötötten változik (pl. kamatláb, részvényárfolyam, devizaárfolyam stb.), mely nem kíván jelentős kezdeti befektetést, mely jövőbeli időpontban kerül kiegyenlítésre.

Időnként előfordul, hogy egyes szerződésekben, melyek teljességükben nem felelnek meg a definíciónak megtalálhatók olyan tulajdonságok, amelyek származékos ügyletekhez hasonlóak. A teljes szerződést tekintjük ez esetben a ,hibrid’ instrumentumnak, amely egy ,alapszerződés’ és egy ,rejtett származékos ügylet’ kombinációja. A kreatív gondolkodók, a rejtett származékos ügyletekre vonatkozó szabályrendszernek köszönhetően nem kerülhetik el az IAS 39 és az US GAAP (Amerikai Szabványrendszer) alkalmazását egyszerűen azzal a ,technikával’, hogy egy származékos ügyletet beágyaznak egy másik, láthatóan nem származékos szerződésbe.

(Hitelintézeti Szemle - 2013. év 1. szám. - Tardos Ágnes: A pénzügyi instrumentumok elszámolása IAS-US GAAP - MAGYAR szabályozás)

A deviza elszámolású kölcsönszerződések „láthatóan” nem származékos szerződések. Pontosabban, nem látható, hogy származékos szerződések lennének.

Megállapíthatjuk összegzésként, hogy a devizahitelek forint kölcsönök, rejtett származékos ügyletek, más néven (a Bankszövetség megfogalmazásával) hibrid instrumentumok.

Mindenképpen szükségesnek tartjuk, hogy a Kúria a korábbi álláspontját vizsgálja meg az ismertetett tényeknek megfelelően és hozzon új álláspontot.

Átértékelésre szorulnak az alábbi megállapítások is:

3.2 Mi az eredeti állapot helyreállításának a tartalma a devizaalapú pénzkölcsön, illetve hitelszerződések

esetén?

Az eredeti állapot helyreállítása tartalmának meghatározása során a többségi álláspont szerint a felek

akaratától, miszerint olyan, a forinthitelekhez képest kedvezőbb kamatmértékű devizaalapú kölcsön-,

illetve hitelszerződést kívántak egymással kötni, amelynek értelmében a kirovó és a lerovó pénznem

egymástól eltér, nem lehet eltekinteni. Erre figyelemmel az érvénytelen szerződés ellenére teljesített, az

11

eredeti állapot helyreállítása körében visszatérítendő, illetve elszámolandó szolgáltatás mértéke is a kirovó pénznem (a deviza) alapján határozható meg, a teljesítés ideje és helye szerinti átváltási árfolyam alapulvételével.

Ebből pedig az következik, hogy úgy kell meghatározni az eredeti állapot helyreállítása körében visszajáró, illetve beszámítandó pénzösszeget, hogy az in integrum restitutio alatt nem „egy az egyben visszaadást” kell érteni, hanem az egyes törlesztő részletekre vonatkoztatva, azok teljesítési idejére vetítve kell kiszámolni, hogy a teljesítés idején érvényes átváltási árfolyam szerint kalkulálva maradt-e fenn tartozatlan fizetés a kölcsönvevő oldalán. Az elszámolás során a kölcsönvevő tartozását csökkentő tényezőként kell figyelembe venni az árfolyamrést és a szerződés érvénytelensége miatt a szerződésben kikötött érvénytelen ügyleti kamat és az ehelyett az eredeti állapot helyreállítása körében fizetendő törvényes/egyenértéki kamat különbözetéből adódó összeget.

E megoldás szerint az egyenértéki kamat is a tőkeösszeg meghatározásához alapul vett kirovó devizanem jogi sorsát osztja, az a kirovó tőkeösszeg devizaneméhez igazodó törvényes devizakamat.

A fentiekben ismertetettek alapján egyértelmű, hogy a visszatérítendő összeget nem lehet deviza alapján meghatározni. A kúriai vélemény megállapítása hibás!

A kamatfizetés szükségességét a kúriai vélemény az alábbiakkal indokolja:

Hangsúlyozzák továbbá, hogy a kamat „pénzhasználat” ellenértékének tekintése nem, illetve nem csak az érvényes kölcsönszerződések sajátja, mert az, akinek a pénze bármely jogcímen [pl. nem létező, érvénytelen, hatálytalan pénzszolgáltatást (is) tartalmazó szerződés esetén, kártérítési kötelezettség vagy jogalap nélküli gazdagodás címén] másnál van, nem tud azzal maga rendelkezni, ezzel haszonra szert tenni.

Álláspontjuk szerint a pénzzel való rendelkezés adós általi elvonását árazza be a jog érvényes kölcsönszerződésnél az ügyleti kamattal, érvénytelen kölcsönszerződésnél vagy egyéb, pénzelvonással járó kötelemnél az egyenértéki kamattal azt feltételezve, hogy ésszerűen cselekedve a hitelező az adott összeget kölcsönbe adta volna.

Érvényes szerződés esetén a szerződésszerű teljesítés az, ha a kölcsön összegét az adós a szerződésben meghatározott lejáratkor (általában időszakonként visszatérően) a szerződésben kikötött ügyleti kamattal növelten fizeti meg a hitelező számára.

Érvénytelen szerződés esetén azonban a kölcsön összegének visszatérítése az érvénytelenség jogkövetkezményeként történik egyenértéki (törvényes) kamat mellett, tekintve, hogy a szerződés egésze, így az abban kikötött mértékű ügyleti kamat is érvénytelen. Ingyenes kölcsön esetén is van különbség: míg érvényes szerződés esetén a hitelező számára visszatérítendő kölcsönösszeg után semmilyen kamat nem jár, addig érvénytelen szerződés esetén számára az egyenértéki (törvényes) kamatot is meg kell téríteni.

12

A pénzkölcsönnel kapcsolatos kamat meghatározása a jelenlegi jogszabály alapján:

6. § (1) E törvényben, valamint az e törvény felhatalmazása alapján kiadott jogszabályok vonatkozásában 52. kamat: az adós által a kölcsönnyújtónak (betételhelyezőnek) az elfogadott betét vagy az igénybe vett kölcsön használatáért, kockázatáért fizetendő, a betét- vagy kölcsönösszeg százalékában meghatározott, időarányosan térítendő (elszámolandó) pénzösszeg vagy egyéb hozadék; (2013. évi CCXXXVII. törvény a hitelintézetekről és a pénzügyi vállalkozásokról)

Ez az ügyleti kamat, mely csak akkor jöhet szóba, ha érvényes szerződésről beszélünk. A vélemény kimondottan az érvénytelen szerződésekkel foglalkozik, így ez az ügyleti kamat nem jár a banknak.

Jogszabály rendelkezik egy másik fajta kamatról is:

6:48. § [Késedelmi kamat]

(1) Pénztartozás esetén a kötelezett a késedelembe esés időpontjától kezdődően a késedelemmel érintett naptári félév első napján érvényes jegybanki alapkamattal - idegen pénznemben meghatározott pénztartozás esetén az adott pénznemre a kibocsátó jegybank által meghatározott alapkamattal, ennek hiányában a pénzpiaci kamattal - megegyező mértékű késedelmi kamatot köteles fizetni, akkor is, ha a pénztartozás egyébként kamatmentes volt.

(2) Ha a jogosultnak a késedelembe esés időpontjáig kamat jár, a kötelezett a késedelembe esés időpontjától e kamaton felül a késedelemmel érintett naptári félév első napján érvényes jegybanki alapkamat - idegen pénznemben meghatározott pénztartozás esetén az adott pénznemre a kibocsátó jegybank által meghatározott alapkamat, ennek hiányában a pénzpiaci kamat - egyharmadával megegyező késedelmi kamatot, de összesen legalább az (1) bekezdésben meghatározott kamatot köteles fizetni.

(3) A kamat számításakor a késedelemmel érintett naptári félév első napján érvényes jegybanki alapkamat irányadó az adott naptári félév teljes idejére.

Álláspontunk a törvény pontjain alapszik. Késedelmi kamat csak akkor számítható fel, ha fizetési kötelezettségnek az adós nem tesz határidőre eleget. Érvényes kölcsönszerződés esetén a fizetési kötelezettség általában havonta keletkezik, ha például egy hónapban, mondjuk 2015. február 15.-én az adós nem tesz eleget a szerződésben rögzített fizetési kötelezettségének, nem fizeti a havi törlesztő részletet, akkor tartozása lesz. Ha a havi törlesztő részlet 150.000 forint, akkor az adós 150.000 forinttal tartozni fog. 2015. február 15.-től egészen addig tartozni fog a banknak a havi törlesztő részlet összegével, amíg azt meg nem fizeti. Ha az adós 2015. február 25.-én megfizeti a havi törlesztő részletet, akkor a tartozása megszűnik. A bank 150.000 forint után, az eltelt 10 napra felszámolja a késedelmi kamatot.

13

Amennyiben az adós 3 hónapon keresztül nem fizeti a törlesztő részletet, akkor lehet hogy a bank felmondhatja a kölcsönszerződést a szerződésben leírtaknak megfelelően. Amennyiben az adós nyilvántartott adóssága 7.500.000 forint, akkor ez az összeg tartozás lesz. Az adós köteles kifizetni az összes tartozását, a három havi törlesztő részletet, 450.000 forintot és a nyilvántartott adósságát 7.500.000 forintot. Amennyiben az adós ezt a tartozását nem fizeti ki azonnal, vagyis nem tesz eleget fizetési kötelezettségének, a bank a teljes tartozás után 7.950.000 után jogosan számol fel késedelmi kamatot. (A könnyebb érthetőség miatt a példában eltekintettünk attól, hogy a havi törlesztő részlet elmaradt megfizetése után is kell késedelmi kamatot fizetni.)

Az érvénytelen szerződések esetében semmiképpen sem beszélhetünk egészen addig késedelmi kamatról, amíg a bíróság meg nem állapítja, hogy mekkora összeget kell vissza fizetni, milyen határidőre annak, akinek korábban a bank pénzösszeget utalt át. Nem beszélhetünk ugyebár sem adósról, sem kölcsönösszegről, sem hitelezőről, mivel nincs kölcsönszerződés. Azt a személyt, akinek a bírósági döntés után a banknak részére fizetnie kell, nevezhetjük pernyertes felperesnek, mivel a jelen vélemény érvénytelen szerződések jogkövetkezményéről szól. A pernyertes felperesnek akkor keletkezik fizetési kötelezettsége, ha azt a bíróság megállapítja.

A vélemény helyesen állapítja meg, hogy a jogalap nélküli gazdagodás szabályai szerint kell eljárni.

XIX. Fejezet

Az érvénytelenség jogkövetkezményei

6:115. § [Járulékos igények érvénytelen szerződés esetén]

(1) A felek az eredeti állapot helyreállításával nem orvosolt hasznok és kamatok kiegyenlítésére a jogalap nélküli birtoklás szabályai szerint kötelesek. Az a fél, aki a maga szolgáltatását nem teljesítette, vagy ingyenesen jutott a szolgáltatáshoz, a hasznokat vagy a kamatokat a jogalap nélküli gazdagodás szabályai szerint köteles a másik félnek megtéríteni.

(2) Az érvénytelen szerződés megkötésével a másik félnek okozott károkat a szerződésen kívül okozott károkért való felelősség általános szabályai szerint kell megtéríteni. Ha a szerződés érvénytelenségét okozó fél magatartását kimenti, a másik félnek a szerződéskötésből eredő kárát köteles megtéríteni.

(3) Az érvénytelen szerződés fennálltában jóhiszeműen bízó harmadik személy a szerződés megkötéséből eredő kárának megtérítését követelheti attól a szerződő féltől, akinek a magatartása az érvénytelenséget okozta. A kártérítési kötelezettség a szerződő feleket egyenlő arányban terheli, ha az érvénytelenséget együtt okozták.

(4) Az a szerződő fél, aki a jóhiszemű harmadik személlyel szemben felróhatóan járt el, teljes kártérítéssel tartozik, függetlenül attól, hogy kinek a magatartása okozta az érvénytelenséget.

14

XXXII. CÍM

A JOGALAP NÉLKÜLI GAZDAGODÁS

6:579. § [Jogalap nélküli gazdagodás]

(1) Aki másnak rovására jogalap nélkül jut vagyoni előnyhöz, köteles ezt az előnyt visszatéríteni.

(2) Nem köteles visszatéríteni a gazdagodást, aki attól a visszakövetelés előtt elesett, kivéve, ha

a) rosszhiszeműen jutott a gazdagodáshoz; vagy

b) a gazdagodás megszűnésével kapcsolatban felróhatóság terheli.

A vélemény indoklásának lényege: akinek a pénze másnál van, nem tud azzal maga rendelkezni, ezzel haszonra szert tenni. Ésszerűen cselekedve a hitelező az adott összeget kölcsönbe adta volna (valaki másnak).

Akinek a pénze bármely jogcímen [pl. nem létező, érvénytelen, hatálytalan pénzszolgáltatást (is) tartalmazó szerződés esetén, kártérítési kötelezettség vagy jogalap nélküli gazdagodás címén] másnál van, nem tud azzal maga rendelkezni, ezzel haszonra szert tenni.

Nézzük a folyamatokat!

A liszt búzából készül, a búza egy termény, a szántóföldön terem, elvetik a magot az előkészített talajba, gondozzák, védik a kártevőktől, majd learatják, megőrlik malmokban, és kész a liszt. Azt a lisztet lehet eladni, vagy kölcsön adni, melyet a megtermelt búzából őröltek.

A pénz nem ilyen jellegű dolog. A pénzrendszer nem úgy működik, ahogy a Kúria állítása megmutatja. A pénz nem olyan dolog mint a liszt, hogy csak annyit lehet belőle eladni vagy kölcsön adni, amennyi épp a polcon van. Ismerkedjünk meg a pénzkölcsön és a pénzteremtés kapcsolatával.

A banki hitelnyújtással történő pénzteremtés ma is kockázatos. A törvény minden országban kinevez

egy „felügyelőt” - Magyarországon ez a jegybank, azaz a Magyar Nemzeti Bank -, melynek feladata a

bankok pénzteremtésének kordában tartása.

Elsődleges célja, hogy a bankok ne teremthessenek túl sok pénzt, mert ez a pénz értékének

csökkenéséhez (inflációhoz) vezethet.

A mai világban pénzt csak a bankrendszer képes teremteni, tehát ha a pénzteremtés ha a pénzteremtés

módját és korlátjait akarjuk megérteni, akkor a bankrendszert kell górcső alá vennünk.

A bank által folyósított készpénzhitel

Amikor egy banktól például fogyasztói hitelt veszünk fel, amit nagyon gyakran készpénzben

folyósítanak, nő a forgalomban lévő készpénzmennyiség, miközben a pénztömeg egyetlen más

összetevője sem változik. A bank ebben az esetben tehát pénzt teremtett.

A bank által folyószámlapénzben folyósított hitel

Tudjuk, hogy a bank a vállalkozásoknak általában nem készpénzben, hanem folyószámlájukon folyósít

hitelt. A folyószámlán megjelenő hitelösszeg a hitelfelvevő rendelkezésére áll - pénzhez jutott anélkül,

hogy bárkinek a pénze csökkent volna. A bank tehát hitelnyújtással ismételten pénzt teremtett.

(Banküzemtan bankügyintézőknek - 10.2 fejezet A pénzteremtés - ISBN 963 663 028 3)

15

Mivel a pénzteremtést a bankok végzik, ezért elsőként azt kell megvizsgálnunk miért teszik ezt a bankok

és miért veszik igénybe szolgáltatásukat a gazdaság szereplői.

Ha megjelenik egy új ügyfél, aki hitelt szeretne felvenni, a bank mindenképpen kielégíti ezt az igényt, ha

biztosítva látja a hitel visszafizetésének feltételét, vagyis hitelképesnek ítéli az ügyfelet. N vállalat 100

millió forint összegű hitelt kér. A bank ezt az összeget jóváírja az ügyfél számláján, és egyben megjelenik

100 millió forint követelés N vállalattal szemben. Ezzel egyúttal megnő a forgalomban lévő

pénzmennyiség is, hiszen növekszik a bankszámlapénz állomány 100 millió forinttal!

A bank tehát hitelnyújtással pénzt hozott forgalomba. Ez a pénzmennyiség akkor kerül ki a forgalomból,

ha N vállalat a hitelt visszafizeti.

Definíció. A modern pénz hitelpénz, mert hitelnyújtással keletkezik és hitel-visszafizetéssel szűnik meg.

A kereskedelmi bankok számlapénzt bocsátanak ki, amelynek likviditásuk, illetve a hiteligény valamint a központi bank kötelező tartalékolási előírása szab határt. A központi bank által kibocsátott jegybankpénz mennyisége a kereskedelmi bankok pénzteremtésén keresztül megsokszorozódik. (Széchenyi István Egyetem - Solt Katalin: Pénzügytan - 1.1.3. Pénzteremtés - pénzkibocsátás)

Az ún. számlapénz teremtésére mind a jegybank, mind a kereskedelmi bankok képesek. Illetve összeegyeztetve a fenti kitétellel, a kereskedelmi bankok csak számlapénzt teremthetnek. A bankok hitelnyújtás révén tudják megsokszorozni a gazdaságban lévő (virtuális) számlapénzt. Visszatérve a kérdésre: az MNB tudja befolyásolni a jegybanki számlapénz nagyságát (pl. kötelező tartalékráta változtatásával). Fontos azonban tudni, hogy Magyarországon jegybanki számlapénzt csak kereskedelmi bank, illetve az állam tarthat (mivel a költségvetés számlavezető bankja is az MNB).

A „forint mennyiségének növelése” több módon értelmezhető. A gazdaságban lévő pénzmennyiségnek ugyanis több, egyre szélesebb kört átfogó definíciója van. A kérdés szempontjából releváns kategóriák:

1. Készpénz - Az MNB bocsátja ki, de a gazdasági szereplők igényének megfelelő mértékben (lásd fent). Vagyis, ha a gazdasági szereplők igénylik, akkor bármilyen mértékben növelhető a forint-készpénz mennyisége, az MNB ennek megfelelően növeli a készpénz mennyiségét - ismételten felhívjuk ugyanakkor a figyelmet, hogy ekkor a készpénz növekedése a bankbetétek csökkenésével jár, vagyis egy másik „forint pénzkategóriában” ezzel párhuzamosan csökkenés következik be. Magyarország önálló pénzkibocsátási joga tehát nem szűnt meg, az MNB mindig éppen annyi pénz bocsát ki, amennyire szükség van.

2. M0, monetáris bázis, ami a készpénzen kívül tartalmazza a csak bankok által elérhető jegybanki számlapénzt is (pl. bankok kötelező tartaléka). A jegybanki számlapénz nagysága pl. a tartalékráta növelésével emelhető, azonban ez több banki forrást köt le, és mérsékelheti a kereskedelmi bankok pénzteremtési lehetőségeit. (MNB válasz a Hiteles Mozgalom kérdéseire - 2012.08.21)

16

Van valahol olyan kimutatás, hogy az elmúlt évben mekkora összegben teremtettek a hazánkban működő

kereskedelmi bankok számlapénzt?

A kereskedelmi bankok pénzteremtésének számszerűsítéséhez azt fontos tisztázni, hogy melyik

pénzmennyiség kategóriára gondolunk.

A téma jó összefoglalóját adja az alábbi MNB Tanulmány:

http://www.mnb.hu/Root/Dokumentumtar/MNB/Kiadvanyok/mnbhu mnbtanulmanyok/mnbhu mt 71/m

t 71.pdf

Ennek mellékletéből idézve:

„A gazdaságban rendelkezésre álló pénz mennyiségének mérésére az ún. monetáris aggregátumokat

használjuk, amelyekbe a pénzügyi eszközök bizonyos típusai tartoznak. A különféle pénzügyi eszközök

besorolása az egyes aggregátumokba annak függvényében történik, hogy azokkal milyen tranzakciós

költséggel és milyen széleskörűen lehet fizetést teljesíteni, és hogy milyen mértékben őrzik meg az

értéküket. A monetáris aggregátumok definíciójának további fontos eleme, hogy mely gazdasági

szektorok követelései, illetve tartozásai kerülnek be a pénzmennyiség-kategóriákba, azaz milyen az egyes

szektorok pénzhez való viszonya.

…

A fenti alapelvek alapján a magyar monetáris statisztika a következőképpen definiálja a monetáris

aggregátumokat (Kiss et al., 2005):

• M1: a pénztartó szektoroknál lévő készpénz, valamint a látra szóló és folyószámlabetétek állományának összege (denominációtól függetlenül).

• M2: az M1 elemein túl a pénztartó szektorok két évnél nem hosszabb lejáratra lekötött, forintban vagy más devizában denominált betéteit is tartalmazza.

• M3: az M2 mellett tartalmazza a belföldi monetáris pénzügyi intézmények által kibocsátott és a pénztartó szektorok birtokában levő azon piacképes pénzügyi eszközöket, melyek a bankbetétek közeli helyettesítőinek tekinthetők. Ezek a repoügyletekből származó források, a pénzpiaci alapok által kibocsátott befektetési jegyek, illetve a maximum kétéves eredeti lejáratú, hitelezői jogviszonyt megtestesítő értékpapírok.”

Ezek alapján leegyszerűsítve tehát a bankok kötelezettségeinek alakulásából lehet megállapítani az általuk teremtett pénz nagyságát, illetve mivel a készpénz a jegybank pénzteremtés része, ha csak a hitelintézetek pénzteremtésére kíváncsi valaki, akkor a készpénzen kívüli állományokat érdemes figyelni.

2012. december végi adatok alapján: M1 pénzmennyiség = 7.289 Mrd Ft M2 pénzmennyiség = 15.177 Mrd Ft M3 pénzmennyiség = 16.835 Mrd Ft

Ha egy bank hitelt nyújt, és abból az ügyfele fizetést teljesít, akkor valamelyik banknál az betétként fog megjelenni, azaz megtörténik a pénzteremtés.

Amennyiben a bankrendszer likviditáshiányban van, azaz nem volna elég jegybankpénze a kötelező tartalék teljesítésére, akkor a jegybankok hitelt nyújthatnak a hitelintézeteknek. A fejlettebb gazdaságok

17

jegybankai, mint az EKB vagy a Fed éppen így működik, azaz ők fedezett mellett hitelt nyújtanak a bankrendszernek, a bankrendszer pedig így eleget tud tenni a tartalékkötelezettségének. Abban az esetben, ha a magyar bankrendszer is likviditáshiányos helyzetbe kerülne, akkor az MNB-nek szintén volna lehetősége hitelt nyújtani. De mivel a hazai bankrendszernek jelenleg és az elmúlt 15 évben is mindig lényegesen több jegybankpénz állt rendelkezésére, mint ami a tartalékkötelezettség teljesítéséhez szükséges, ezért a hazai esetben likviditást lekötő eszközt (jelenleg a kéthetes MNB kötvényt) alkalmaz az MNB.

A hitelnyújtás és hiteltörlesztés, és így a pénzteremtés és annak megszűnése folyamatosan zajlik a

gazdaságban. Valóban, ha a bankrendszer valamilyen oknál fogva jelentősen visszafogja a hitelezését,

akkor az mind a beruházásokat, mind a fogyasztást vissza tudja fogni. Ugyanakkor mind a számlapénz,

mind az annak terhére igényelhető készpénz összes mennyisége a fent hivatkozott statisztikák szerint sem

csökkent számottevő mértékben az elmúlt években, így továbbra is biztosítani tudja a közvetítő

funkcióját.

(MNB válasz a Hiteles Mozgalom kérdéseire - 2013.02.11)

A fentiek értelmében a vélemény alábbi állításainak nincs valóság tartalma:

Hangsúlyozzák továbbá, hogy a kamat „pénzhasználat” ellenértékének tekintése nem, illetve nem csak az érvényes kölcsönszerződések sajátja, mert az, akinek a pénze bármely jogcímen [pl. nem létező, érvénytelen, hatálytalan pénzszolgáltatást (is) tartalmazó szerződés esetén, kártérítési kötelezettség vagy jogalap nélküli gazdagodás címén] másnál van, nem tud azzal maga rendelkezni, ezzel haszonra szert tenni. Álláspontjuk szerint a pénzzel való rendelkezés adós általi elvonását árazza be a jog érvényes kölcsönszerződésnél az ügyleti kamattal, érvénytelen kölcsönszerződésnél vagy egyéb, pénzelvonással járó kötelemnél az egyenértéki kamattal azt feltételezve, hogy ésszerűen cselekedve a hitelező az adott összeget kölcsönbe adta volna.

Nem tudja a pénzt a bank „ésszerűen cselekedve” másnál elhelyezni, hogy ezzel „haszonra tegyen szert”. A pénz az adósnak nyújtott pénzkölcsönzéssel jön létre. A bank teremti meg ezt a pénzt. Létre nem jött pénzt a bank nem tud másnak adni!

A fentiek alapján nem lehet levonni azt a következményt, hogy a banknak bármilyen „egyenértéki kamat” járna. Nincs olyan, hogy egyenértéki kamat. Ezt a kifejezést nem ismeri sem a polgári törvénykönyv, sem a hitelintézeti törvény.

Az egyenértéki kamat kifejezés is a Bankszövetségtől származik:

5.3. Az alaptalan gazdagodás megtérítése

E jogkövetkezmény alkalmazása során a bíróság - a szerződés érvénytelensége ellenére, kényszerűen -elismeri a bekövetkezett tényhelyzetet, tudomásul veszi az addig teljesített szolgáltatásokat, és a jövőre nézve rendezi a felek jogviszonyát. A szerződés hatályossá nyilvánítása következtében előálló elszámolás során számos részletkérdést kell tisztázni, amelyek vizsgálata nem tárgya e cikknek.55 Általánosságban

18

abból kell kiindulni, hogy mivel a szerződés érvénytelen, annak alapján a jövőben sem szolgáltatás, sem ellenszolgáltatás nem követelhető, az adós tehát a továbbiakban a kölcsönt nem használhatja, köteles azt visszafizetni, a hitelező pedig további hiteldíjra nem jogosult. A már teljesített, de ellenszolgáltatás nélkül álló szolgáltatás ellenértékét azonban meg kell téríteni. Ha a felek által a hatályossá nyilvánítás idejéig teljesített szolgáltatás egyenértékű volt, akkor a kölcsön visszafizetésén túl egyik fél sem tartozik a másiknak. Amennyiben a felek szolgáltatása nem volt egyenértékű, akkor az a fél, amelyik a másik szolgáltatását ellenérték nélkül használta, a jogalap nélküli gazdagodását köteles kiadni.56 Ha a kamatok (egyéb díjak) tekintetében időarányosan túlfizetésben van, akkor az adós, ha hátralékban van, akkor a hitelező a gazdagodás megtérítése iránti igényt érvényesíthet; a gazdagodás megtérítésének módja tipikusan a túlfizetés, illetve a hátralék összege után fizetendő egyenértéki kamat. A bíróságnak a jogviszony rendezése során tehát arra kell törekednie, hogy a már teljesített szolgáltatással egyenértékű ellenszolgáltatást rendeljen el, egyik fél részéről se következzen be jogalap nélküli gazdagodás.57

55 Így különösen fontos kérdés az elszámolás pénznemének, az alkalmazandó ún. egyenértéki kamatnak és árfolyamnak a meghatározása.

56 Vagyoneltolódásnak minősülhet például az, ha az adós által fizetett egyes törlesztőrészletek eltérő arányban tartalmaztak kamat- és tőketörlesztést, és az adós a maga szolgáltatását (a hiteldíjat) az elszámolás időpontjáig nem a kölcsön használatának időtartamával arányosan fizette meg.

57 1/2010. (VI. 28.) PK vélemény 8. pont indokolása

(Hitelintézeti Szemle 2013.év 5. szám - Gárdos István és Nagy András: A devizahitel jogi alapkérdései)

A Kúria már nem az első esetben tette magáévá a Bankszövetség álláspontját. Ismét új fogalmat vezet be a Kúria az igazságszolgáltatásba, a „kirovó” és „lerovó” után most az egyenértékű kamat.

Milyen kamat járhat egyáltalán a tisztességtelen és törvénytelen kölcsönszerződést kötő, az ügyfeleiket megtévesztő és becsapó banknak? Ha szigorúan a jogalap nélküli gazdálkodás szempontjából indulunk ki, akkor arra kell törekedni, hogy a pernyertes felperes azt az értéket adja vissza, mint amennyit kapott, mert ha kevesebbet fizetne vissza, akkor gazdagodna.

A pénz általában az idő múlásával romlik, egyre kevesebbet lehet ér. A pénzromlás mérőszáma az infláció. A pernyertes felperesnek így tehát a banktól kapott pénzt az inflációval növelten kell visszafizetnie. Amennyiben forintot kapott jogcím nélkül a banktól, akkor a forint inflációval növelt összeget kell vissza fizetnie. Így a bankot semmilyen kár nem éri, az „érvénytelen” kölcsönszerződéssel saját maga által teremtett pénzt visszakapja, sőt még többet is. Többet, mert a törvény nem engedi, hogy a pernyertes felperes jogalap nélkül gazdagodjon.

A Kúria véleménye teljes mértékben elkerüli annak a vizsgálatát hogy milyen elvek alapján kell kiszámolni, hogy a bankoknak milyen módon kell vagyoni és nem vagyoni károkozás címén kártérítést fizetnie. Mi van akkor, ha a bankok szándékosan vezették félre az ügyfeleket? Ha szándékosan hallgattak el egy jelentős költséget? Ha tudták, hogy tartós és jelentős forintgyengülés várható? Ha szándékosan csapták be azzal az ügyfeleket, hogy jelentős és

19

tartós árfolyamgyengülés a kölcsönszerződés futamideje alatt nem várható? Ha szándékosan adtak oda toxikus, mérgező kölcsön terméket?

A Kúria az igazságszolgáltatás legmagasabb szintjén áll. Miért nem foglalkozik a felsorolt alapvető kérdésekkel?

A bírói szervezeti rendszer csúcsán a Kúria áll, amelynek a legfontosabb feladata, hogy irányt mutasson a helyes bírói gyakorlatról, ügyelve arra, hogy a bírói jogalkalmazás mindenhol egységes legyen. Magyarországon az igazságszolgáltatást a Kúria, az ítélőtáblák, a törvényszékek, valamint a helyi és a munkaügyi bíróságok gyakorolják. (Kormány.hu)

A Hiteles Mozgalom úgy véli, hogy a Kúriának a munkája során kiemelten figyelnie kell az Alaptörvényben leírt elvek megvalósítására.

Valljuk, hogy a polgárnak és az államnak közös célja a jó élet, a biztonság, a rend, az igazság, a

szabadság kiteljesítése.

Magyarország fellép az erőfölénnyel való visszaéléssel szemben, és védi a fogyasztók jogait.

(Alaptörvény)

Az, hogy a Kúria valótlanságokra alapozza a döntését, gátolja hogy az igazság kiteljesedjen. Azzal, hogy a Kúria rendszeresen az erőfölénnyel visszaélő bankrendszernek kedvező döntéseket hoz, és ezzel hátrányos helyzetbe hozza a fogyasztókat, jelen esetben a pernyertes felpereseket, ellent mond az alkotmányunknak.

Ismételten javasoljuk, hogy devizahitelezés és lakossági kölcsönszerzés témájában a Kúria rendezzen konferenciát civil érdekvédő szervezetek bevonásával.

Kérjük az elemzett vélemény és a korábbi jogegységi határozatok (PJE) visszavonását és a konferencia után új jogegységi határozatok megfogalmazását.

Tisztelettel:

Szabó József

Hiteles Mozgalom ügyvezető

Arany Liliom Alapítvány

Budapest, 2015. március 15.

20